Art-picking : transformer les données de marché en opportunité

Les caractéristiques inhérentes au marché de l’art ont longtemps entretenu l’idée d’un marché difficilement accessible à toute forme d’analyse structurée : hétérogénéité par nature, manque de transparence relatif, coûteux à transacter et fortement dépendant des facteurs qualitatifs propres à chaque œuvre. Néanmoins, les bases de résultats d’enchères, les historiques de transactions, les indicateurs de liquidité et les outils analytiques permettent désormais de dépasser une lecture exclusivement intuitive des prix. Cette évolution ne signifie pas une standardisation du marché de l’art, mais l’émergence d’une approche plus rigoureuse de la décision d’acquisition. L’enjeu n’est donc plus seulement d’identifier un artiste ou une œuvre de qualité, mais de déterminer un prix d’entrée cohérent avec les réalités du marché.

C’est dans cette perspective que s’inscrit la notion d’art-picking. Par analogie avec le stock-picking en gestion actions, elle consiste à raisonner œuvre par œuvre, au sein de segments précisément définis, plutôt qu’à s’exposer de manière indifférenciée à un artiste ou au marché de l’art. L’objectif est de transformer l’information de marché en un outil d’aide à la décision, au service d’une approche patrimoniale.

De la cote à la valeur

La méthode développée par Galopin s’inscrit dans cette logique. Elle vise à établir des repères de valeur rationnels et à optimiser les conditions d’acquisition, en croisant données de marché, analyse qualitative et expérience transactionnelle. L’art-picking devient ainsi une discipline de sélection.

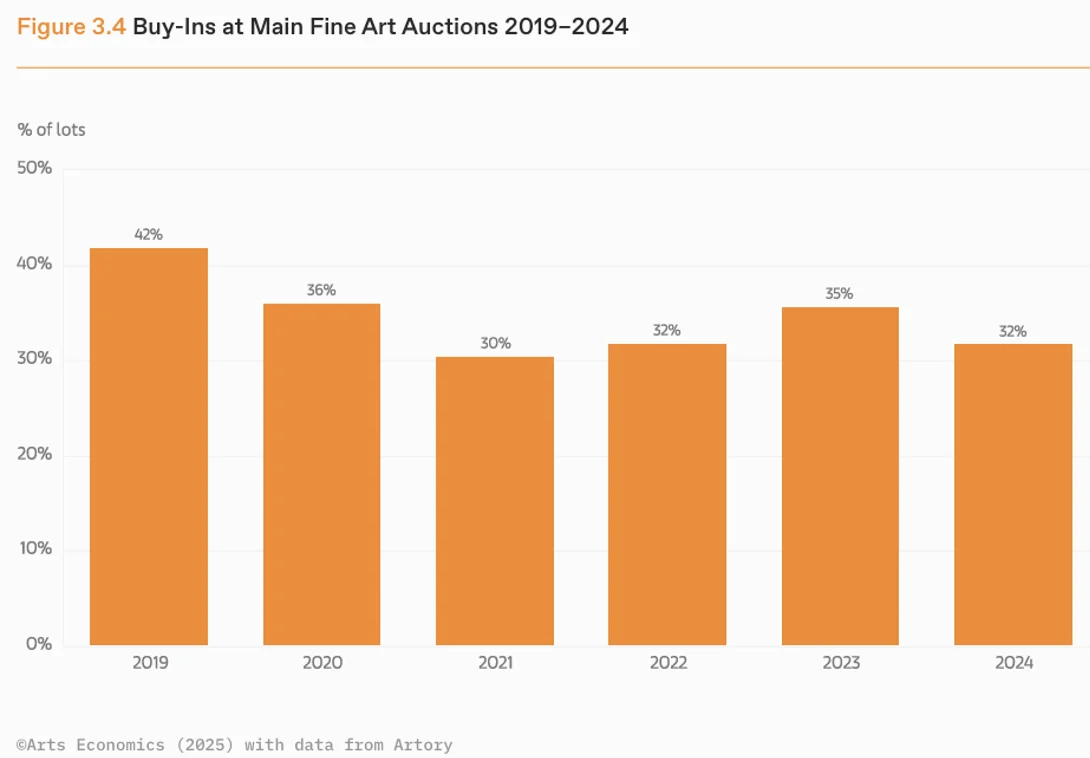

La cote d’un artiste fournit des repères utiles sur les niveaux de prix observés, la fréquence des transactions et certaines dynamiques générales. Pour autant, elle ne saurait être assimilée à une valeur d’acquisition. L’offre visible aux enchères ne reflète qu’une partie du marché, tandis que l’hétérogénéité des œuvres rend toute comparaison imparfaite. Selon Art Basel & UBS, le gré à gré capte entre 45 % et 55 % de la valeur totale des transactions mondiales. D’autre part, les ventes aux enchères affichent des taux d’invendus régulièrement compris entre 30 % et 40 % selon les années et les catégories, révélant l’écart fréquent entre niveaux de prix proposés et capacité d’absorption réelle par le marché.

Source : Art Basel & UBS, The Art Market Report 2025, figure 3.4, p. 164

À cela s’ajoute la discontinuité des prix inhérente à des objets uniques dont les transactions sont ponctuelles et non continues. Entre deux ventes comparables, il peut s’écouler plusieurs années sans point de référence intermédiaire. Dans la pratique, la cote constitue donc un point de départ, non un point d’arrivée : elle délimite un champ d’analyse, mais doit être affinée pour transformer ces repères en intervalle de valeur, construit par triangulation entre ventes publiques, observations du marché de gré à gré et outils analytiques.

Lire aussi : Comment intégrer l’art dans une stratégie patrimoniale ?

Les facteurs essentiels de valorisation

L’approche méthodologique de Galopin repose sur l’analyse conjointe de la performance observée, de la liquidité effective et de la profondeur du marché. Notre track record montre que cette granularité permet de réduire l’incertitude sur la capacité de cession, élément central dans une stratégie patrimoniale.

La rareté doit être interprétée à l’aune de la demande réelle, tandis que la trajectoire institutionnelle contribue à structurer la hiérarchie qualitative sans garantir un niveau de prix. De récents travaux académiques, analysant l’art en tant que valeur refuge en période de crise dans l’International Review of Financial Analysis (IRFA), confirment que le marché de l’art ne se comporte ni comme un bloc homogène ni comme un simple prolongement des marchés financiers. Si des convergences apparaissent lors des grandes phases de crise, elles restent temporaires et diffèrent selon les indices. Pour l’art-picking, l’enseignement est clair : la formation de la valeur et du risque s’opère au niveau des sous-jacents du marché de l’art (médium, période, zone géographique) plutôt qu’au niveau d’une dynamique globale, ce qui rend indispensable une sélection ciblée et contextualisée.

Lire aussi : L’art comme investissement financier : le cas du marché de Pablo Picasso

Optimiser le prix d’acquisition : là où se crée la valeur

Optimiser un prix d’acquisition en art ne revient pas à rechercher une décote isolée, mais à aligner le prix payé avec la qualité de l’œuvre, la structure de son marché et les contraintes patrimoniales du collectionneur. La valeur ne se formant pas au niveau d’un artiste pris globalement, mais au sein de sous-ensembles précis où la concurrence, la profondeur et la comparabilité diffèrent, c’est dans ces zones que le prix devient négociable, à condition de maintenir une exigence élevée sur la qualité, la provenance et l’état de conservation.

Le contexte de vente joue également un rôle déterminant. À l’enchère, la formation du prix dépend autant de l’environnement de la vacation et de l’intensité concurrentielle que des caractéristiques intrinsèques de l’œuvre. En gré à gré, l’équilibre se déplace vers l’accès à l’œuvre, le calendrier et la sécurisation du dossier. Dans les deux cas, l’enjeu est de réduire l’écart entre un prix observé ponctuellement et un prix minimum soutenable sur le long terme pour optimiser les conditions de cession.

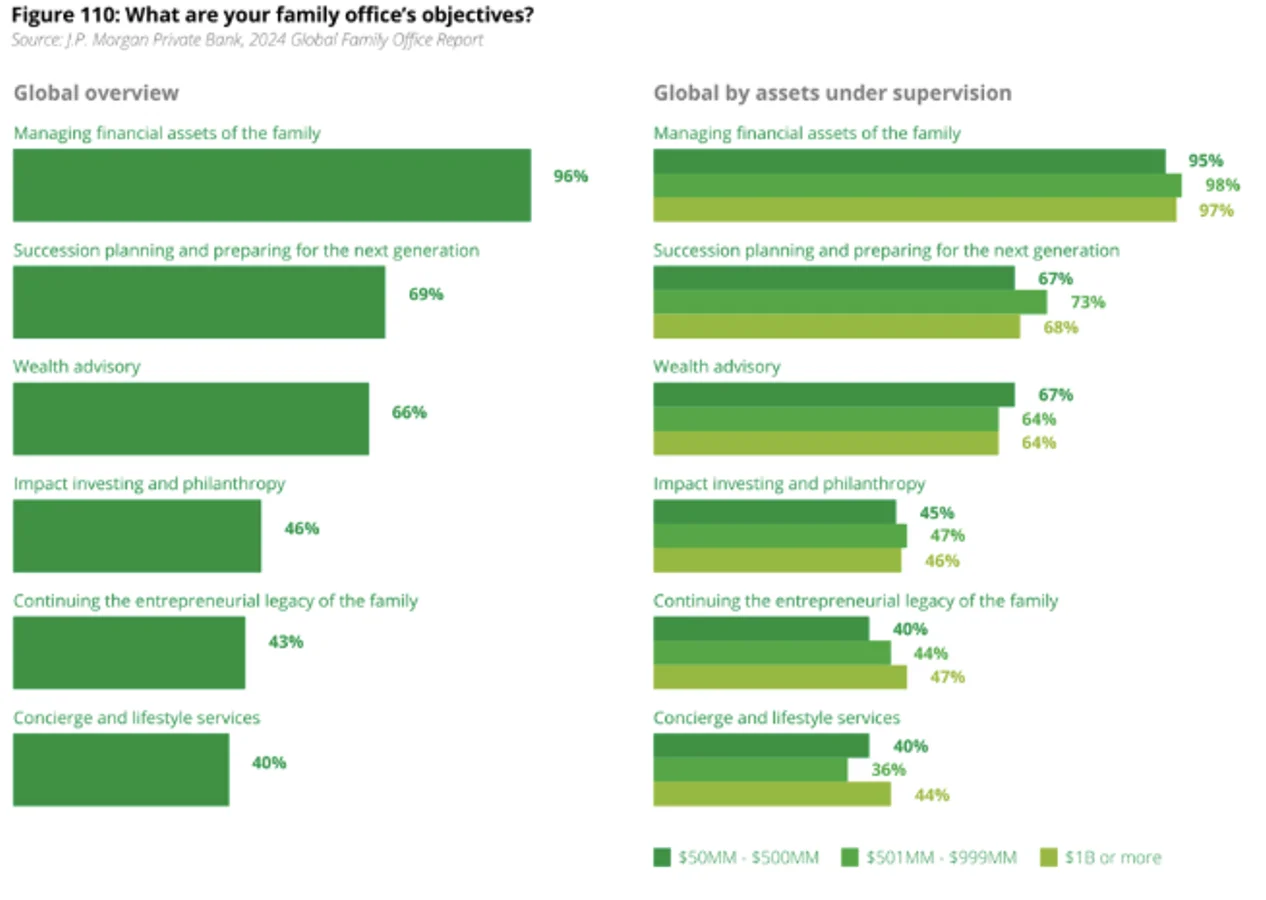

C’est précisément ce cadre que vient éclairer le graphique issu du Deloitte Private Art & Finance Report 2025, démontrant que, pour les family offices, la priorité largement dominante demeure la gestion et la préservation du patrimoine financier (96 % des répondants), suivie par la préparation de la transmission (69 %) et le conseil patrimonial global (66 %).

Cette hiérarchie est structurante pour l’art-picking. Elle rappelle que l’art s’inscrit majoritairement dans une logique de gestion patrimoniale et de continuité, bien plus que dans une logique de performance spéculative. Optimiser un prix d’acquisition revient donc à intégrer dès l’origine la question de la revente, de la gouvernance et du risque.

La lecture par taille de patrimoine géré renforce ce constat : quelles que soient les dimensions du family office, la gestion des actifs et la préparation successorale restent centrales, avec des niveaux élevés et relativement stables. Cela implique que toute décision d’acquisition artistique doit être compatible avec ces priorités transversales. Un prix d’entrée rationnel est alors celui qui limite le risque de décote contrainte et s’inscrit dans un horizon de détention maîtrisé.

Lire aussi : Bilan du marché de l’art en 2025 : Quelles opportunités pour l’investisseur ?

Approche raisonnée d’art-picking : simulation autour de René Magritte

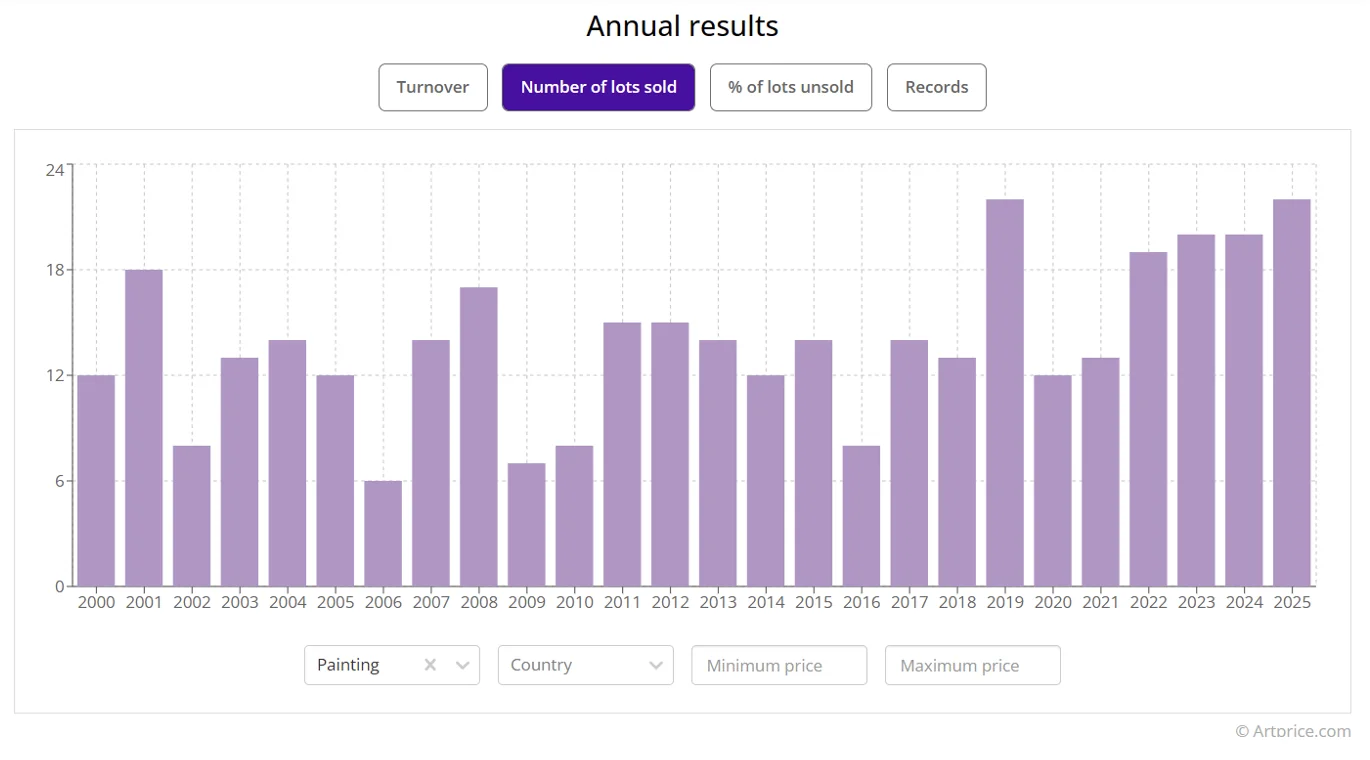

À titre illustratif, prenons le cas d’une peinture (huile sur toile) de René Magritte. Entre 2000 et 2025, 362 peintures ont été vendues aux enchères, contre 84 invendus, soit un taux d’invendus d’environ 19 %. En comparaison, le segment des prints & multiples apparaît beaucoup plus profond en volume, mais avec un taux d’invendus largement supérieur. Cette comparaison est structurante : un marché plus fourni n’est pas mécaniquement plus fluide. Les multiples offrent davantage d’opportunités d’entrée, mais la pression sur les prix est plus sensible.

Source : Artprice

Dans une logique d’art-picking, l’enjeu devient alors de définir le « bon Magritte » plutôt que Magritte de manière indifférenciée. Rapportés à la profondeur du marché, ces chiffres montrent que la peinture représente un segment plus étroit mais plus discriminant, avec environ six fois moins de lots que les prints & multiples sur la période considérée, mais un taux d’absorption supérieur de près de dix points. Le taux d’invendus joue ici un rôle de garde-fou : il impose une discipline de prix et de qualité, un marché sélectif sanctionnant rapidement les œuvres secondaires ou insuffisamment documentées. La conclusion opérationnelle est claire : sur un artiste établi, la création de valeur repose avant tout sur un point d’entrée cohérent et une sélection ciblée, œuvre par œuvre.

Conclusion : L’art-picking n’est ni une promesse de rendement automatique ni une remise en cause de la dimension culturelle de l’art. Il constitue une méthode visant à structurer la décision d’acquisition, à rendre explicites les hypothèses de prix et à intégrer la liquidité et le risque dans une logique patrimoniale. Dans un marché fondamentalement hétérogène et partiellement observable, cette rigueur méthodologique permet de transformer l’information disponible en avantage décisionnel.

Par Clarisse Hermelin, Galopin Art Advisory

Lire aussi :

L’art comme classe d’actifs : construire une allocation équilibrée

Comment l’art devient-il une valeur refuge ?

D'autres analyses du marché de l'art

Avertissement :

Les valorisations présentées sont fournies à titre indicatif, sur la base des informations disponibles à la date de rédaction, et ne constituent pas une garantie de valeur future. Toute décision d’acquisition ou de cession d’œuvres d’art doit résulter d’une analyse personnelle, tenant compte de la situation propre de l’investisseur, de ses objectifs et du niveau de risque qu’il accepte d’assumer. Les valorisations, estimations ou exemples cités dans ce document sont soumis aux fluctuations du marché de l’art et ne sauraient constituer une garantie de performance ou de liquidité.

Légendes et sources

Graphique 1 : Taux d’invendus (buy-ins) dans les principales ventes aux enchères internationales (2019–2024), Art Basel & UBS, The Art Market Report 2025, figure 3.4, p. 164.

Graphique 2 : Objectifs et priorités des family offices en matière d’investissement et de gestion du patrimoine, Deloitte Private, Art & Finance Report 2025, figure 110, d’après J.P. Morgan Private Bank - Global Family Office Report 2024.

Graphique 3 : Évolution des résultats annuels Artprice – René Magritte catégorie peinture (2000 - 2025), Artprice base de données de ventes aux enchères publiques.

Sources principales

• Art Basel & UBS / Arts Economics, The Art Market Report 2025

• Deloitte Private, Art & Finance Report 2025

• Dimitriou D., Tsioutsios A., Corbet S. (2025), International Review of Financial Analysis

• ARTE Generali, A Handbook to Collecting

• ARTE Generali, Art and Cultural Heritage at Risk

• Artprice, base de données de ventes aux enchères publiques

• Galopin Art Advisory, Track record 2025 (document interne)

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)