Crédit privé : quel bilan et quelles conséquences après la hausse des demandes de rachat ?

Au-delà des rachats II, par iCapital

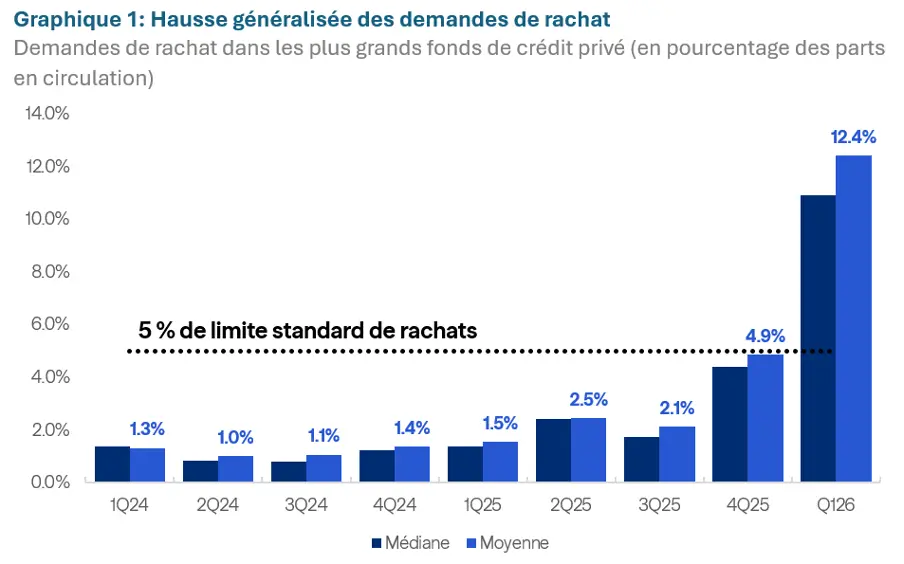

À l’approche du mois de mars, nous avions évoqué la possibilité que les demandes de rachat dépassent le seuil standard de 5 % de la valeur nette d’inventaire par trimestre, généralement fixé par les fonds de crédit privé. À la fin du mois de mars, la demande de rachat moyenne observée parmi les fonds de plus grande taille atteignait 15 % (Graphique 1).

Quelles leçons peut-on en tirer et quelles sont les prochaines étapes pour le crédit privé ? En premier lieu, la pédagogie est essentielle et doit évoluer plus rapidement que l’industrie elle-même. Même si 2026 devait s’avérer être une année de type « cygne noir », les fonds faisant face à des demandes de rachat significatives devraient néanmoins être en mesure de générer des performances entre 5 % et 10 %, compte tenu du niveau de revenus générés par ces portefeuilles.

Lire aussi : Les retraits vont-ils déclencher une crise du crédit privé aux États-Unis ?

Des demandes de rachat peu favorables, mais une sélectivité appelée à s’améliorer

Une analyse quasi complète des données de rachat du premier trimestre 2026 montre que les fonds disposent d’une liquidité suffisante et sont en mesure de répondre à d’éventuelles demandes futures. Il convient de rappeler que ce cycle pourrait s’étaler sur trois à cinq trimestres.¹

Cette liquidité provient des souscriptions de parts (même au cours d’un premier trimestre difficile, les fonds de grande taille ont levé plus de 7 milliards de dollars de nouveaux capitaux), de l’accès à l’endettement et de la liquidité intrinsèque des portefeuilles.² Un prêt typique en crédit privé a une durée de vie d’environ trois ans avant un événement de refinancement.³ Par conséquent, près d’un tiers du portefeuille arrive à échéance chaque année, ce qui constitue un coussin de liquidité naturel au-delà du seuil annuel standard dans l’industrie de 20 % de rachats par an. Les revenus générés par les portefeuilles de prêts constituent également une source régulière de flux de trésorerie.

Pour le reste de l’année 2026, il est probable que les fonds confrontés à des demandes de rachat élevées ralentissent le déploiement de nouveaux capitaux et améliorent la sélectivité ainsi que le rendement des nouveaux investissements. Un portefeuille de prêts plus restreint n’est pas nécessairement une issue négative et peut permettre des prêts plus sélectifs. Si la qualité des portefeuilles reste saine, et nous n’observons pas de détresse généralisée, les fonds de crédit privé devraient traverser l’année et continuer à générer des rendements entre 5 % et 10 %. Une génération de revenus d’environ 10 % pour un portefeuille de prêts privés n’est pas irréaliste pour cette année.

Bien que nous ne constations ni détresse généralisée ni violations de covenants indiquant une dégradation de la qualité de crédit, des ajustements négatifs de valorisation sont probables. Les valeurs liquidatives ont déjà commencé à refléter cette dynamique, avec une baisse d’environ 5 % par rapport aux valorisations maximales atteintes, qui reflète des tensions croissantes sur le marché du crédit privé. Le secteur des logiciels fait figure d’exception ; une décote de 3 % à 5 % sur les prêts liés aux logiciels aurait un impact limité sur la valeur liquidative totale des fonds faiblement exposés à ce secteur. En revanche, les fonds présentant une exposition plus élevée (supérieure à 20 %) seront davantage affectés. Il conviendra de bien distinguer les pertes latentes, dites « sur le papier », des pertes réalisées à mesure que les ajustements de valorisation se matérialisent. Nous n’anticipons pas, à ce stade, d’augmentation significative des pertes réalisées à court terme.

Lire aussi : Les fondamentaux du crédit privé demeurent plus solides que le climat du marché le laisse penser

Récapitulatif des souscriptions et rachats du premier trimestre

Les rachats au premier trimestre ont prolongé la tendance observée à la fin de 2025, avec une hausse généralisée des demandes : les requêtes des actionnaires ont plus que doublé par rapport au dernier trimestre 2025 (Graphique 1). Les fonds ayant communiqué leurs données de rachat plus tard en mars ont enregistré des demandes plus élevées que d’autres grands fonds ayant publié leurs chiffres en début de mois. La manière dont les gestionnaires ont choisi de répondre à ces demandes des actionnaires a constitué le principal risque médiatique, tandis que la solidité des portefeuilles et des bilans a été relativement négligée.

Parmi les neuf plus grands fonds de crédit privé ayant communiqué des données de rachat au premier trimestre 2026, deux fonds – Blackstone Private Credit Fund (BCRED) et Oaktree Strategic Credit Fund (OSCF) – ont satisfait l’intégralité de leurs offres de rachat, à hauteur de 7,9 % et 6,8 % respectivement, tandis que les autres fonds ont plafonné les rachats à 5 %, conformément aux modalités de leurs offres.⁵

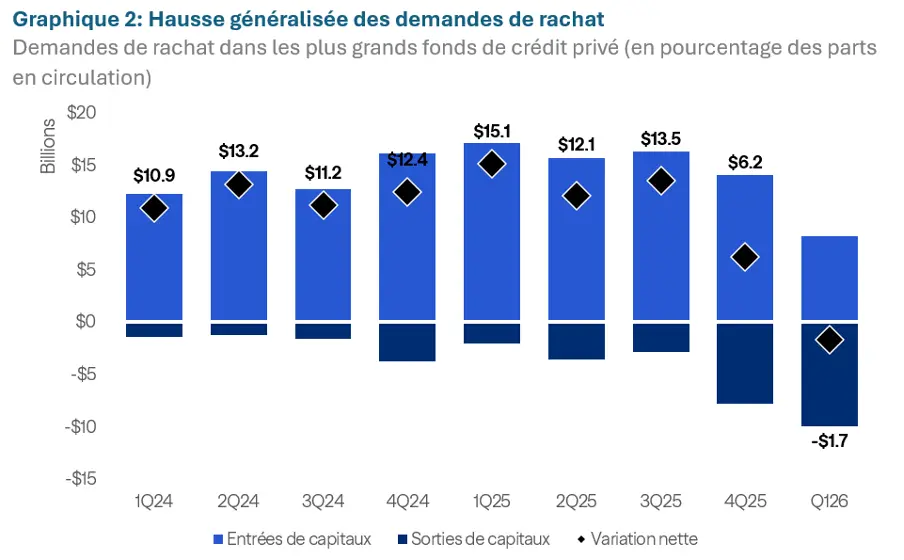

Les flux nets de capitaux devraient être négatifs au premier trimestre 2026, à mesure qu’une image plus claire de la demande des investisseurs – ou de son absence – se dessine.

L’attention s’est largement portée sur les rachats, mais les flux nets sont tout aussi importants et constituent un indicateur des interrogations auxquelles les conseillers sont probablement confrontés. Nous estimons les sorties nettes à environ 1,7 milliard de dollars pour l’ensemble des grands fonds de crédit privé ayant communiqué des données de rachat (Graphique 2). Fait notable, malgré le sentiment négatif ambiant, les fonds de grande taille ont enregistré 8 milliards de dollars d’entrées brutes de capitaux au cours du premier trimestre, ce qui pourrait témoigner d’un soutien institutionnel constant.

Alors que les conseillers s’interrogent sur les perspectives du crédit privé, il est important de rappeler que les rachats et les réductions de dividendes (pour les fonds de crédit privé cotés) ne traduisent pas une détérioration de la qualité du crédit. La sélection des gestionnaires et l’éducation des investisseurs sur la performance des investissements de long terme restent des éléments clés des décisions d’allocation. Nous pensons également que les niveaux de demandes de rachat devraient se normaliser progressivement chez les gestionnaires les plus performants au fil de l’année. Pour les investisseurs de long terme allouant à cette classe d’actifs, les volumes de rachat ne devraient pas affecter les rendements ni l’expérience d’investissement, à condition que les gestionnaires maintiennent une discipline stricte.

¹ iCapital, BDC Redemptions: Looking Beyond the Gates – iCapital, 3 mars 2026.

² Dépôts auprès de la SEC couvrant les principaux fonds de crédit privé, arrêtés au 2 avril 2026.

³ La durée de vie moyenne d’un prêt de 3,9 ans (Cliffwater) implique généralement un événement de refinancement avant l’échéance complète.

4 Bloomberg, Cliffwater Corporate Lending Fund (CCLFX), avec des données tirées des informations disponibles à mars 2026.

⁵ Dépôts auprès de la SEC.

Lire aussi : Crédit privé : la montée des retraits inquiète Wall Street

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)