Les pays émergents représentent un poids significatif dans l’utilisation de l’IA générative

Une adoption de l’IA générative plus rapide que les grandes technologies historiques

L’adoption et la diffusion de l’IA générative par les ménages a été plus rapide que pour les grandes technologies précédentes. Il a fallu 75 ans au téléphone pour atteindre 100 millions d’utilisateurs, 33 ans pour les voitures, 7 pour internet, 3,3 pour Whatsapp et … seulement 2 mois pour ChatGPT. Toutefois, les statistiques détaillant l’adoption par zone géographique sont encore peu commentés.

Une adoption corrélée au PIB par habitant mais un usage massif dans les pays émergents

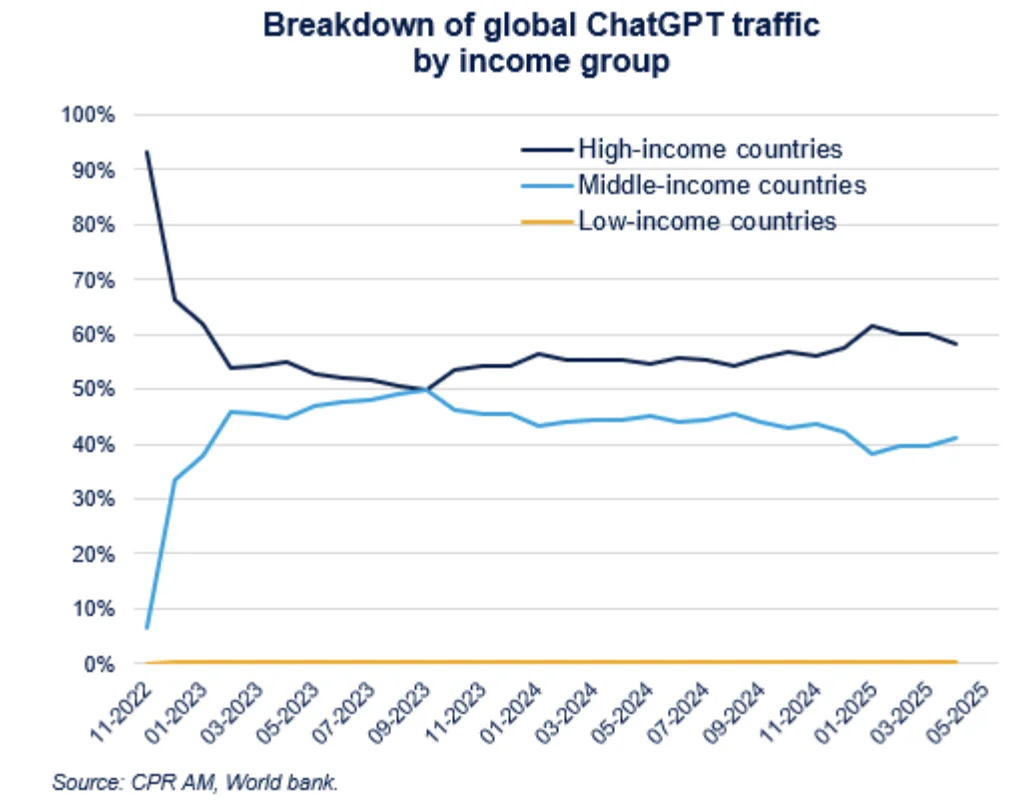

Certes, le taux d’adoption de l’IA générative est très corrélé au PIB par habitant et est donc nettement plus élevé dans les pays développés que dans les pays émergents. Mais ces derniers ont une population à la fois plus importante et qui progresse plus rapidement et ils représentent tout de même aux alentours de 40% du trafic de ChatGPT, soit une part plus importante que leur part dans le PIB mondial ou dans la consommation mondiale d’électricité. Le Brésil, l’Inde, l’Indonésie et le Vietnam figurent parmi les principaux utilisateurs.

Le rôle central des infrastructures numériques dans la diffusion mondiale de l’IA générative

Cela illustre l’importance des infrastructures de communication au niveau global, et notamment dans les pays émergents, dans la diffusion et le succès des chatbots développés par les grandes entreprises technologiques.

Les chiffres utilisés ici proviennent du Digital Progress and Trends Report 2025 de la Banque mondiale.

Lire aussi :

Oracle s’enfonce en Bourse, symbole des doutes sur la rentabilité de l’IA

IA, technologie et durabilité : quelles sont les attentes des investisseurs ?

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)