La BCE redoute les effets de second tour

Par Edouard Faure, Responsable Crédit de Swiss Life Asset Managers France

La Banque centrale européenne (BCE) va reprendre le chemin de la hausse des taux pour enrayer les effets de second tour. Pour autant, nous pensons que l’atonie de la conjoncture européenne devrait limiter le resserrement à deux hausses d’ici la fin de l’année.

Sans surprise, Christine Lagarde devrait annoncer, jeudi 11 juin, la première hausse des taux directeurs de la BCE depuis septembre 2023, portant le taux de dépôt à 2,25%. Si le retour de l’inflation s’explique principalement par l’augmentation des prix de l’énergie résultant de la guerre au Moyen-Orient, conflit dont on peine toujours à voir l’issue, cette hausse de taux sera justifiée par la volonté de la BCE de tuer dans l’œuf les effets de second tour. Ceux-ci ne sont pas encore visibles mais l’inflation constatée sur les matières premières pourrait se répercuter, dès le second semestre, sur les prix des biens puis à son tour sur les salaires.

Certes, en cas de cessation du conflit et de déblocage complet du détroit d’Ormuz, ces effets de second tour devraient rester mineurs mais la BCE préfère prendre ses précautions en évitant qu’ils ne lui échappent. L’idée est aussi de reprendre la main pour retrouver une trajectoire de baisse des taux dès 2027. En attendant, nous anticipons deux hausses des taux directeurs cette année : après celle de juin, l’autre devant intervenir en septembre. De son côté, le marché table sur trois hausses. Mais le risque nous paraît trop élevé au vu des faibles perspectives de croissance de la zone euro.

Vendredi, la divulgation des créations d’emplois aux Etats-Unis, largement supérieures aux attentes (chiffres supérieurs à la borne haute des prévisions), a montré la force de l’économie américaine et conforté le scénario d’un relèvement des taux de la part de la Fed dès cette année, une nouvelle fraichement accueillie par le marché.

Sur les marchés de taux, nous nous attendons à une baisse des taux souverains au cours des prochains mois. Dans un contexte de croissance faible et d’inflation maîtrisée, les marchés qui tablent sur trois hausses de taux de la part de la BCE pourraient ainsi revoir leurs anticipations à la baisse, soutenant la performance de ces marchés.

Sur le marché du crédit, nous sommes revenus aux niveaux de spread observés avant le début du conflit fin février. Les fondamentaux des entreprises présentes restent sains et les taux de défaut proches de leur moyenne historique. La classe d’actifs est recherchée par les investisseurs pour ces rendements absolus attractifs. Malgré un effet spread négatif, l’effet taux et le portage devraient continuer de soutenir favorablement les obligations d’entreprise.

Lire aussi : Après le relèvement à 2,25 %, la BCE prépare-t-elle une nouvelle hausse des taux en juillet ?

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

En juillet 2026, la publication du modèle Kimi K3 de l’entreprise chinoise Moonshot a retenu l’attention des observateurs de marché à plusieurs titres.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

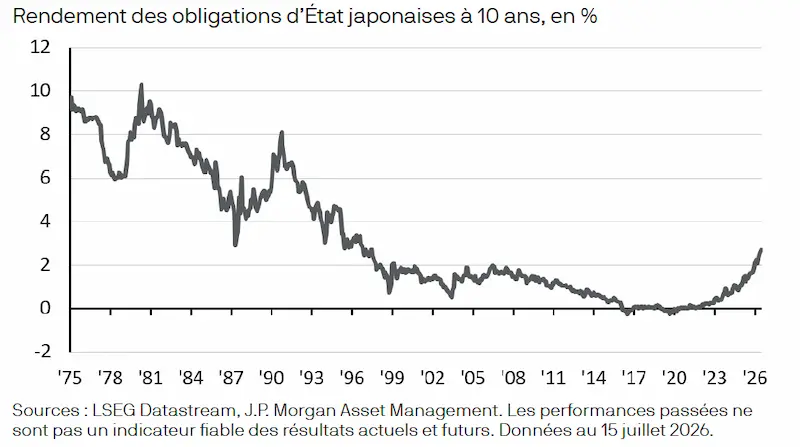

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)