Taux des banques centrales : pourquoi une baisse devient décisive pour les marchés en 2026 (Lombard Odier IM)

La baisse des taux comme condition du retour au potentiel

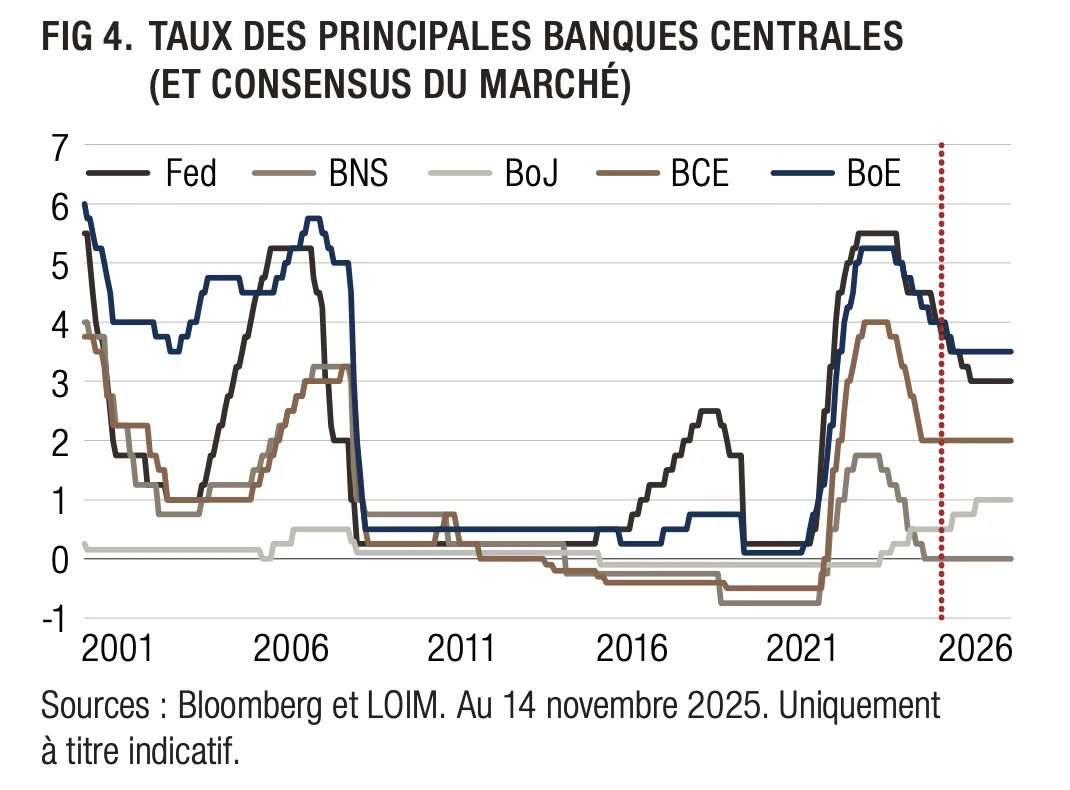

Afin d’atteindre cette normalisation, une composante reste cruciale : la baisse des taux d’intérêt des banques centrales, notamment de la part de la Fed. Comme indiqué à la figure 4, la plupart des banques centrales ont déjà beaucoup progressé dans leur processus de normalisation, la flambée de l’inflation observée à partir de 2022 s’étant atténuée dans le monde entier. Ceci est tout particulièrement le cas pour la Banque nationale suisse (BNS), tandis que la Banque centrale européenne (BCE) conserve une certaine marge de manœuvre. La Banque d’Angleterre (BoE) et la Fed accusent un certain retard dans ce processus, mais les marchés anticipent désormais deux baisses de taux supplémentaires de leur part en 2026.

Nous prévoyons quant à nous deux baisses des taux de la Fed au second semestre 2026, la banque centrale évaluant les forces désinflationnistes à l’œuvre dans l’économie américaine, conséquence d’une croissance inférieure à son potentiel en 2025. Cette normalisation des taux suggère, d’une part, que la croissance et l’inflation renouent avec des niveaux normaux de façon généralisée dans le monde et, d’autre part, que l’inflation devient progressivement moins tenace à mesure que celle des services diminue.

Des effets différenciés selon la structure des économies

Pourquoi est-ce crucial pour les marchés ? La figure 5 fournit une réponse très simple en illustrant l’évolution économique des pays à forte activité manufacturière par rapport à ceux qui sont moins exposés à ce secteur, selon que les taux de la Fed soient supérieurs ou inférieurs à leur moyenne quinquennale.

Les pays à forte activité manufacturière incluent la Chine, le Japon, l’Allemagne, Taïwan, l’Italie et la Suisse, tandis que la seconde catégorie regroupe la France, l’Espagne, le Royaume-Uni et des pays en développement tels que le Brésil.

Les taux de la Fed comme facteur clé pour l’industrie mondiale

Les taux d’intérêt de la Fed ont des conséquences systémiques sur les conditions de financement mondiales et sont particulièrement importants pour les pays dotés d’un secteur industriel substantiel. Les taux de la Fed se répercutent sur le secteur industriel et sur celui des services sur une période d’un à deux ans, mais de manière différente.

La figure 5 illustre ce phénomène : selon les données historiques, les pays où l’industrie représente une part plus élevée du PIB ont enregistré une croissance supérieure d’environ 1 % lorsque les taux de la Fed étaient plus bas, cet effet étant beaucoup moins prononcé dans les économies où l’industrie représente une part moins importante du PIB.

Un redressement attendu du secteur manufacturier en 2026

En d’autres termes, pour que l’industrie mondiale prospère, la Fed devra continuer à réduire ses taux d’intérêt. Sachant qu’elle a déjà instauré des baisses de 150 points de base au cours du cycle actuel, les effets positifs devraient commencer à se manifester en 2026. Deux baisses supplémentaires l’année prochaine devraient renforcer cette tendance et permettre au secteur manufacturier d’entamer le redressement tant attendu.

Extrait p4 "Lassouplissement de la politique monétaire soutient l'activité manufacturière", Principales perspectives d'investissement pour 2026

Par Lombard Odier IM

Lire aussi : Deux scénarios de risque susceptibles de perturber l’équilibre des marchés

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)