La Banque nationale suisse devrait privilégier la vigueur de la monnaie plutôt que les hausses de taux

Par Martina Honegger-Romahn, Allianz Global Investors

La Banque nationale suisse (BNS) devrait maintenir ses taux d'intérêt inchangés lors de sa réunion de politique monétaire du 18 juin. La faible inflation intérieure et la vigueur du franc suisse réduisent la nécessité d'un resserrement monétaire.

La dynamique des taux de change reste au cœur des perspectives de politique monétaire, la vigueur du franc continuant à atténuer l'inflation importée.

Alors que la hausse des prix de l'énergie fait peser des risques d'inflation à l'échelle mondiale, la BNS devrait maintenir une approche prudente, fondée sur les données.

À l'approche de la réunion du 18 juin, nous nous attendons à ce que la BNS maintienne son orientation actuelle et s'abstienne de suivre la Banque centrale européenne (BCE) dans le resserrement de sa politique monétaire. Alors que l'inflation reste une préoccupation dans une grande partie de l'Europe, l'inflation mesurée par l'Indice des Prix à la Consommation suisse s'établit actuellement à environ 0,6 % , bien en deçà des niveaux observés dans la zone euro. De plus, le franc suisse continue de s'échanger à des niveaux historiquement élevés face à l'euro, exerçant une pression à la baisse sur l'inflation importée.

Une économie suisse qui ne justifie pas un resserrement monétaire

Le contexte économique national plaide également contre un resserrement de la politique monétaire. Les prévisions de croissance restent modérées et le secteur suisse des exportations continue de faire face à des conditions de demande extérieure difficiles, en particulier en provenance d’Europe. Dans ce contexte, tout nouveau resserrement de la part de la BCE pourrait apporter un certain soulagement en réduisant la pression à la hausse sur le franc suisse et en permettant une légère dépréciation par rapport à l’euro, soutenant ainsi l’activité économique suisse.

Risques géopolitiques et rôle de valeur refuge du franc

L'escalade du conflit au Moyen-Orient et la fermeture du détroit d'Ormuz ont entraîné une forte hausse des prix du pétrole et du gaz naturel. Si ces perturbations devaient persister, la hausse des coûts énergétiques pourrait générer une impulsion inflationniste significative à l'échelle mondiale, y compris en Suisse.

Dans un tel scénario, le franc suisse s’apprécierait probablement en raison de son statut traditionnel de valeur refuge. Si une monnaie plus forte poserait des défis aux exportateurs, elle atténuerait simultanément l’inflation importée en réduisant le coût en monnaie locale de l’énergie et d’autres biens importés.

Comme on l'a vu lors de la période d'inflation en 2022, la BNS pourrait être disposée à tolérer, voire à accueillir favorablement, une nouvelle appréciation du franc suisse si celle-ci contribue à maintenir la stabilité des prix. Dans un tel contexte, la vigueur du taux de change pourrait devenir un mécanisme de transmission de la politique monétaire plus important que la hausse des taux d'intérêt, permettant à la BNS de contenir les pressions inflationnistes tout en limitant la nécessité d'un resserrement monétaire supplémentaire.

À surveiller : le discours de la BNS sur le franc

Le message clé de la réunion de juin ne sera peut-être pas le taux directeur lui-même, mais plutôt l'évaluation du franc suisse par la BNS. Si la Banque reconnaît que la vigueur du taux de change continue de soutenir la stabilité des prix, les marchés sont susceptibles d'interpréter cela comme un signal indiquant que les décideurs politiques restent à l'aise avec une monnaie forte et ne voient pas d'urgence particulière à resserrer la politique monétaire. Un tel discours renforcerait les anticipations selon lesquelles les rendements à court terme suisses resteraient ancrés par rapport à ceux des autres marchés développés.

À l'inverse, toute indication selon laquelle les décideurs politiques s'inquiéteraient de la force excessive du franc ou de son impact sur la croissance économique pourrait être interprétée comme un signal plus accommodant et renforcer les anticipations d'un assouplissement futur de la politique monétaire si l'inflation restait inférieure à l'objectif.

Perspectives : le taux de change est aussi important que le taux directeur

Notre scénario de base reste que la BNS adopte une approche prudente et dépendante des données.

Si les risques d’inflation mondiale se sont accrus, notamment à la suite des récents événements au Moyen-Orient, le franc suisse reste un tampon important contre les pressions sur les prix importées. En conséquence, le taux de change pourrait s’avérer tout aussi important que le taux directeur pour déterminer la fonction de réaction de la BNS au cours des prochains trimestres.

Par Martina Honegger-Romahn, Allianz Global Investors

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

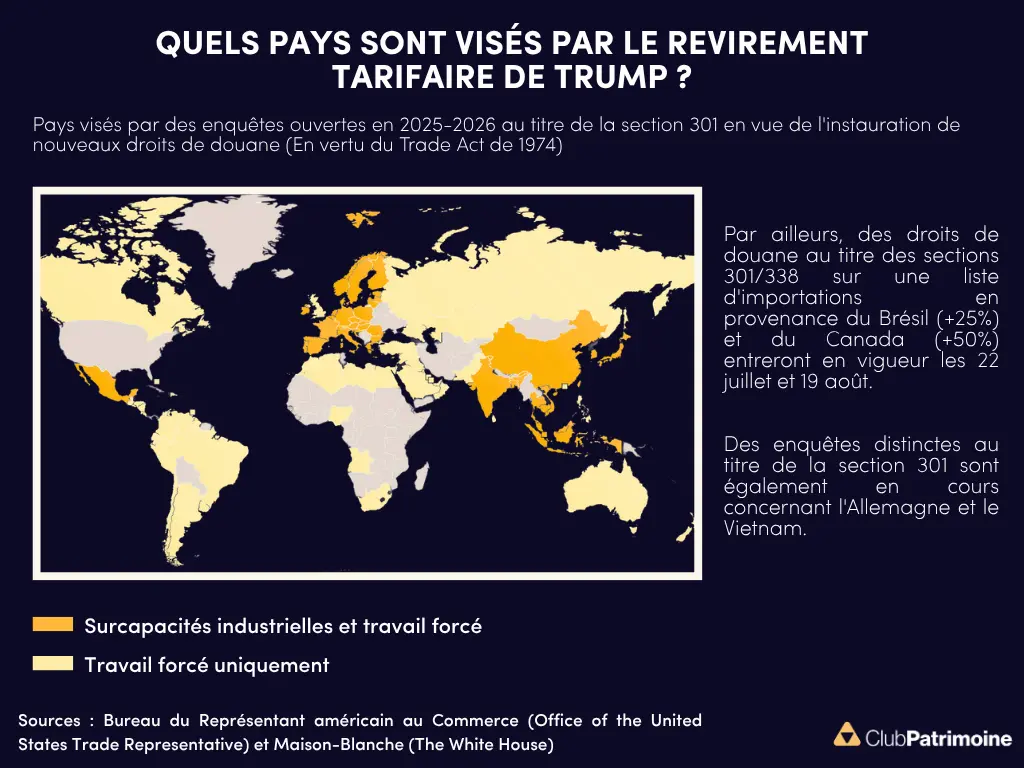

Droits de douane : Donald Trump relance la guerre commerciale visant près de 60 pays

Donald Trump relance la guerre commerciale visant près de 60 pays

L'administration Trump prépare une nouvelle vague de droits de douane fondée sur le Trade Act de 1974. Près de 60 pays et l'Union européenne sont concernés.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)