Matières premières critiques : un nouveau cycle haussier ?

Par Bastien Drut, Responsable Stratégie et Analyse chez CPRAM

Les matières premières critiques progressent plus vite que le pétrole

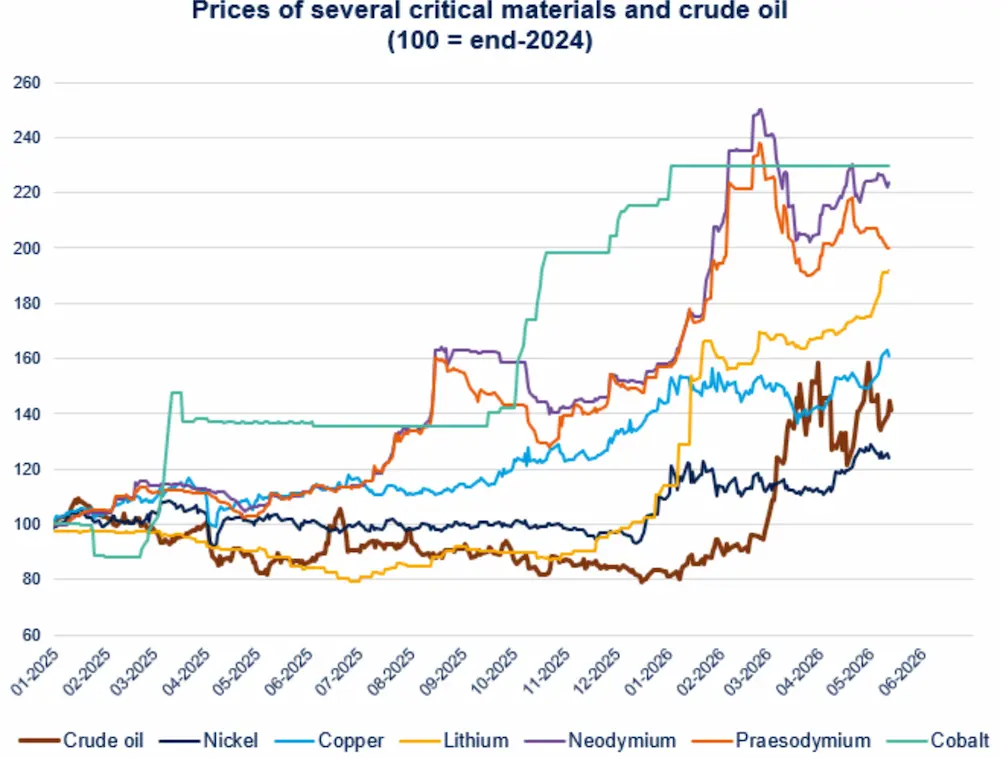

Alors que le monde a les yeux rivés sur les cours du pétrole depuis le début de la guerre en Iran, le prix de la plupart des matières premières critiques a bien plus augmenté que celui de l’or noir sur les derniers trimestres. Par exemple, le prix du cobalt, du lithium et de certaines terres rares (néodyme, praséodyme) a à peu près doublé depuis la fin de l’année 2024, alors que celui du pétrole brut n’a augmenté que d’environ 40% sur la même période.

Le lithium, le cuivre et les terres rares au cœur de la transition énergétique

On appelle généralement « matières premières critiques » les matières premières indispensables à l’économie ou à la transition énergétique mais dont l’approvisionnement est jugé à risque en raison de la concentration géographique, de la dépendance à quelques producteurs ou de tensions géopolitiques. Le lithium, le cobalt et nickel sont nécessaires pour les batteries. De son côté, le cuivre est nécessaire pour les câbles/fils électriques et dans les équipements électroniques. Enfin, les terres rares sont nécessaires pour les éoliennes, les véhicules électriques et différents produits électroniques tels que les smartphones.

L’électrification mondiale soutient la hausse des métaux stratégiques

La mégatendance d’électrification, accélérée par les gigantesques investissements des hyperscalers, pousse logiquement le prix des matières premières critiques à la hausse. En réalité, il semble bien qu’un nouveau cycle soit à l’œuvre pour les matières premières critiques.

En complément de lecture, rétrospective sur le sujet :

Publié le 19 novembre 2025

En octobre 2025, le regain de tensions commerciales entre la Chine et les Etats-Unis a notamment porté sur les possibles restrictions associées aux exportations de terres rares de la Chine, qui en est le principal producteur, et de loin. La trêve conclue entre les deux superpuissances a mené à la suspension de ces restrictions mais cet exemple illustre les risques liés à la trop forte concentration des sources d’approvisionnement pour les matériaux critiques.

Un enjeu stratégique pour les secteurs de pointe

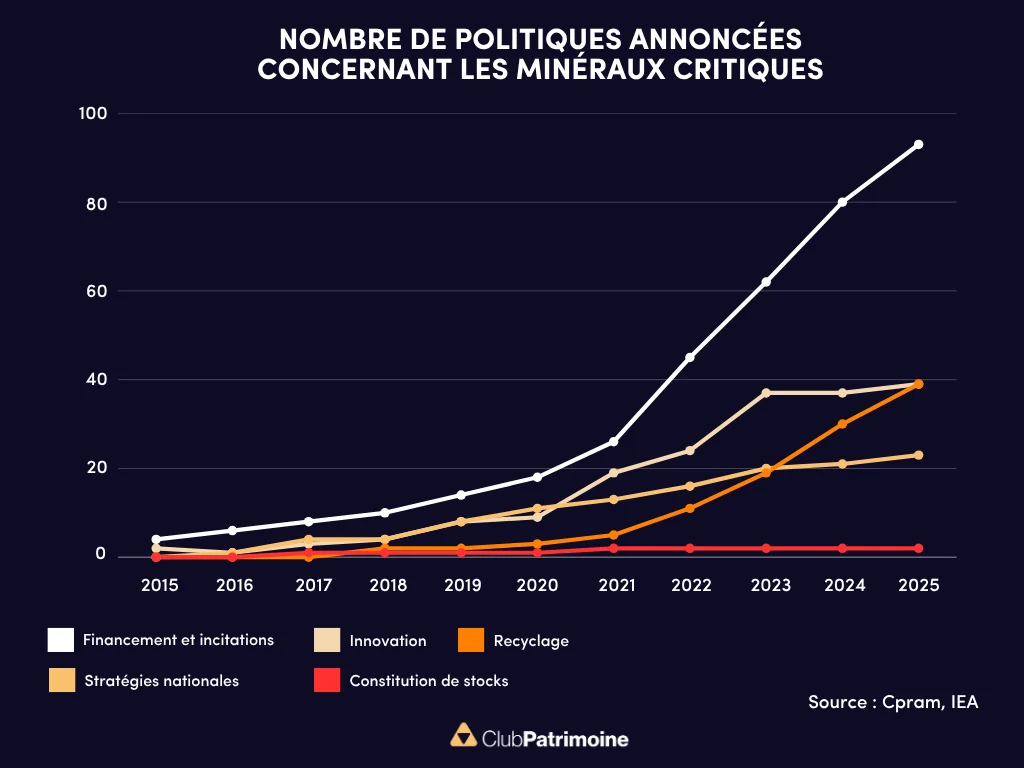

Ce thème constitue un enjeu de premier plan pour de nombreux secteurs stratégiques, comme la tech, l’aérospatial, la défense et d’autres industries de pointe. Comme le montre l’Agence Internationale de l’Energie (AIE) dans son nouveau World Energy Outlook, de plus en plus de pays ont mis en place des politiques de différents ordres (stocks stratégiques, recyclage, avantages fiscaux, recherche, etc) spécifiquement centrées sur les matériaux critiques sur les dernières années. L’approvisionnement en matériaux critiques stratégiques sera de plus en plus au cœur des relations internationales et les investissements permettant de développer sa souveraineté devraient augmenter fortement.

Ce document est destiné uniquement à l'attention des journalistes et des professionnels du secteur de la presse et des médias. Les informations contenues dans ce document sont fournies uniquement pour permettre aux journalistes et aux professionnels de la presse et des médias d'avoir une vue d'ensemble du sujet et quelle que soit l'utilisation qu'ils en font, qui est exclusivement à des fins éditoriales indépendantes, CPRAM décline toute responsabilité. Les informations contenues dans ce document sont au 14 novembre 2025, sauf indication contraire. Ce document est basé sur des sources que CPRAM considère comme fiables au moment de sa publication. Les données, opinions et analyses peuvent être modifiées sans préavis.

Les informations concernant la politique d’investissement responsable de CPRAM sont disponibles ici. Par Bastien Drut, responsable de la stratégie et des études économiques, CPRAM

Par Bastien Drut, CPRAM

Lire aussi :

“Les terres rares, nouveau levier de la guerre commerciale sino-américaine”

Terres rares : Pékin resserre son contrôle, les valeurs minières s’envolent

Les exportations chinoises vers les Etats-Unis souffrent

Le cuivre, le couteau suisse des technologies bas carbone

Le rebond du platine et du palladium attire les projecteurs loin de l’or

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)