Les turbulences géopolitiques redessinent les portefeuilles des investisseurs

Par Schroders, Global Investor Insight Survey 2026

Le conflit au Moyen-Orient (69 %) et les incertitudes entourant la politique étrangère américaine et le rôle des États-Unis sur la scène internationale (67 %) constituent les principales préoccupations géopolitiques des investisseurs.

85 % des investisseurs sont convaincus que la gestion active peut les aider à atteindre leurs objectifs d’investissement.

La moitié des investisseurs (50 %) évaluent désormais conjointement les opportunités offertes par les actions cotées et le capital-investissement, plutôt que de les considérer séparément.

L’enquête mondiale annuelle de Schroders sur les perspectives des investisseurs a été menée auprès de plus de 1 000 investisseurs institutionnels, gestionnaires de patrimoine et autres intermédiaires représentant 72 000 milliards de dollars d’actifs.

Face aux incertitudes géopolitiques et à la concentration des marchés, l’édition 2026 de la Global Investor Insight Survey de Schroders montre que les investisseurs du monde entier remanient leurs portefeuilles, renforçant ainsi leur intérêt pour la gestion active.

Cette enquête, menée auprès de plus de 1 000 investisseurs institutionnels, gestionnaires de patrimoine et autres intermédiaires à travers le monde, représentant collectivement 72 000 milliards de dollars d’actifs, révèle que 85 % des investisseurs anticipent une volatilité accrue des marchés au cours de l’année à venir. Ils cherchent par conséquent à renforcer la résilience et la diversification de leurs portefeuilles.

Réalisée après le déclenchement de la guerre en Iran au début de l’année 2026, l’enquête montre que le conflit au Moyen-Orient (69 %) et les incertitudes entourant la politique étrangère américaine et le rôle des États-Unis sur la scène internationale (67 %) constituent les principales préoccupations géopolitiques des investisseurs. Les chocs sur les prix des matières premières et de l’énergie (53 %), une nouvelle aggravation des tensions géopolitiques (52 %), ainsi qu’un ralentissement économique ou une récession (50 %) figurent également parmi les événements jugés les plus susceptibles d’affecter leurs portefeuilles au cours des douze prochains mois.

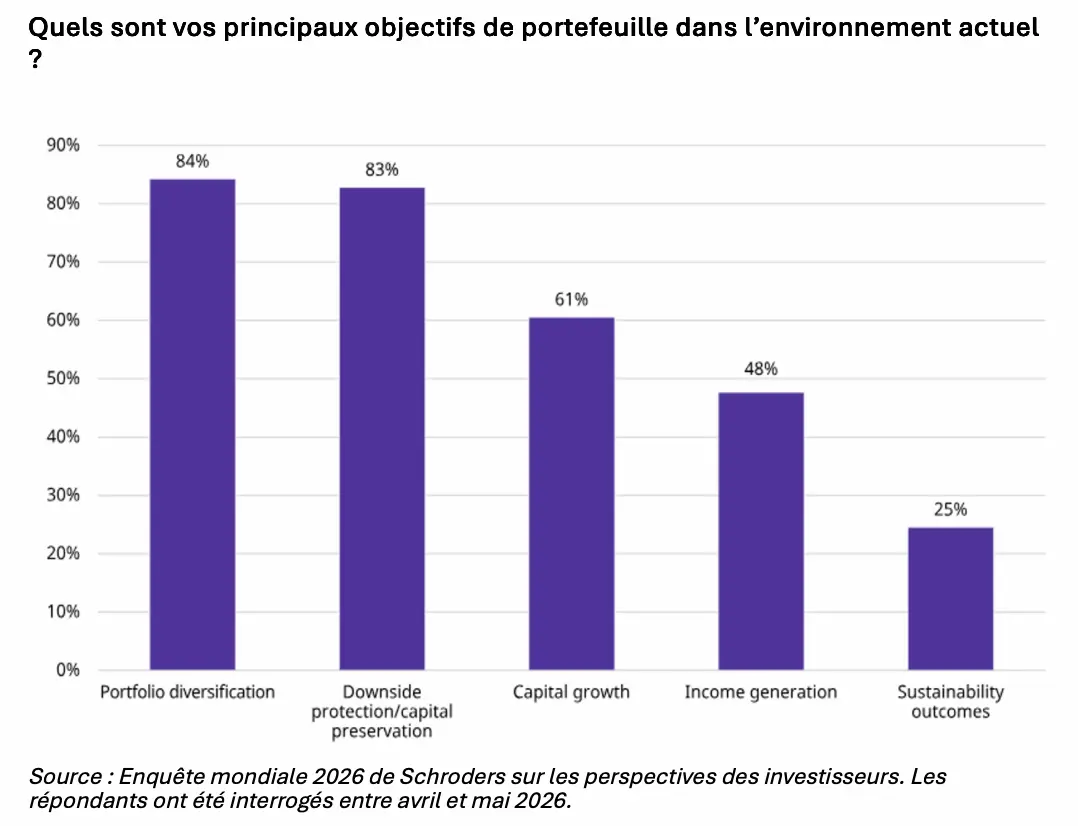

La diversification (84 %) et la protection contre les baisses de marché et la préservation du capital (83 %) apparaissent ainsi comme les principales priorités en matière de gestion de portefeuille. Par ailleurs, près de la moitié des investisseurs (47 %) déclarent renforcer la diversification géographique de leurs portefeuilles en dehors des États-Unis.

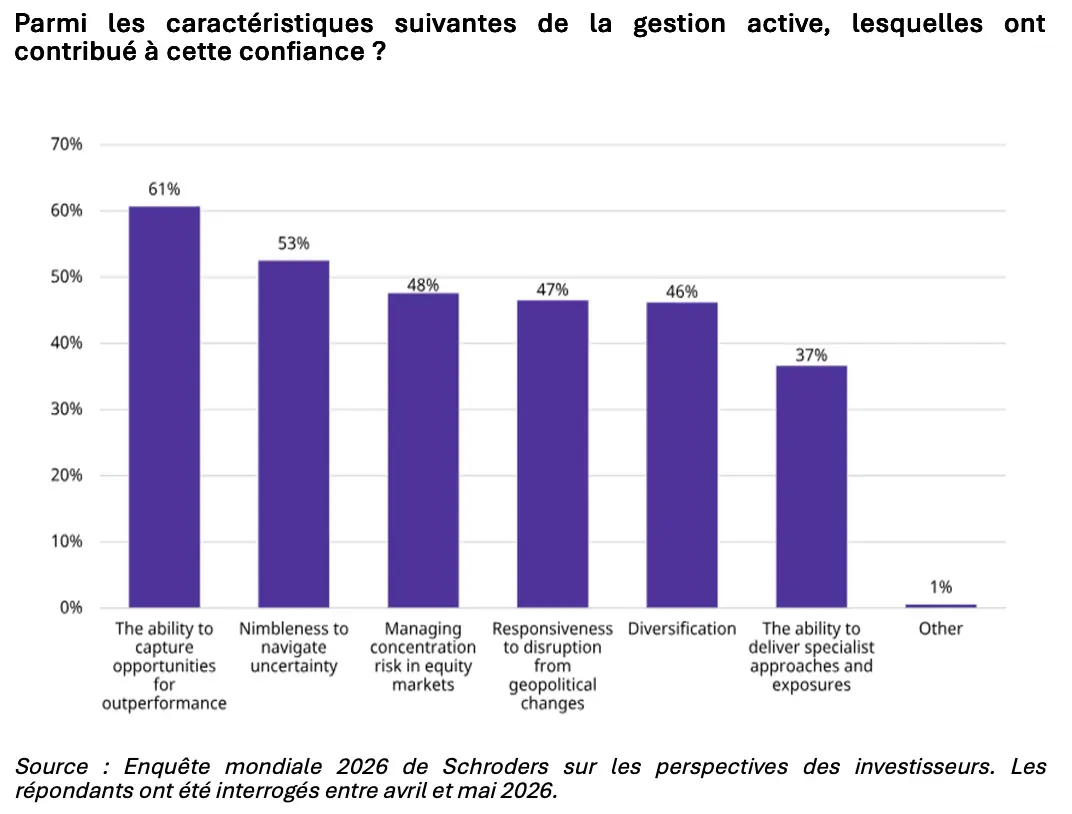

Dans cet environnement d’investissement de plus en plus incertain, les investisseurs affichent une nette préférence pour la gestion active : 85 % d’entre eux estiment qu’elle peut les aider à atteindre leurs objectifs d’investissement au cours des douze à dix-huit prochains mois. Ils considèrent notamment qu’elle permet de saisir des opportunités de surperformance, de réagir avec agilité face à l’incertitude et de gérer le risque de concentration sur les marchés actions. Signe révélateur, plus d’un tiers des investisseurs (38 %) augmentent spécifiquement leurs allocations en gestion active afin de réduire ce risque de concentration.

Pour Johanna Kyrklund, Directrice des investissements du Groupe Schroders : « Dans un monde de plus en plus volatil, les investisseurs recomposent leurs portefeuilles afin de placer la diversification et la résilience au cœur de leurs priorités, tout en tenant compte des risques géopolitiques. Il est révélateur que, dans ce contexte, 85 % des investisseurs se disent convaincus de la capacité des gérants actifs à les aider à atteindre ces objectifs au cours des douze à dix-huit prochains mois. »

Elle ajoute : « Ces dernières années, nous sommes passés d’un monde mondialisé, principalement exposé à des chocs déflationnistes, à un monde fragmenté sur le plan géopolitique, dans lequel la reconfiguration des chaînes d’approvisionnement peut alimenter des tensions inflationnistes.»

Les ETF actifs gagnent du terrain à mesure que les investisseurs recherchent davantage de flexibilité et d’efficacité

Les ETF actifs occupent également une place croissante dans les portefeuilles. Les investisseurs les considèrent comme des instruments favorisant la diversification (49 %), les prises de position tactiques (42 %) et la gestion des risques (33 %).

Pour une large majorité des investisseurs (70 %), le principal attrait des ETF actifs réside dans leurs coûts, inférieurs à ceux des fonds actifs traditionnels. Ils citent également parmi leurs principaux avantages la liquidité quotidienne et la flexibilité de négociation (51 %), une liquidité accrue sur le marché secondaire (43 %) et une plus grande transparence des portefeuilles (41 %).

Lorsqu’ils évaluent les segments dans lesquels l’expertise d’un gérant actif peut apporter le plus de valeur au sein d’un ETF, les investisseurs citent en priorité les actions de petites et moyennes capitalisations (37 %), les actions des marchés émergents (35 %), ainsi que les stratégies thématiques ou sectorielles (34 %).

Une approche globale des actions cotées et non cotées

L’enquête montre également que les investisseurs adoptent une approche plus globale de leurs allocations aux actions cotées et non cotées. La moitié d’entre eux (50 %) déclarent désormais évaluer conjointement les opportunités offertes par les actions cotées et le capital-investissement, plutôt que de les analyser dans le cadre de poches d’allocation distinctes.

Les investisseurs associent de plus en plus leurs stratégies actions à des objectifs de portefeuille précis et ne considèrent plus cette classe d’actifs comme un ensemble homogène. Les actions fondamentales gérées activement (71 %), les stratégies axées sur les petites et moyennes capitalisations (65 %), les stratégies de capital-transmission ciblant les grandes entreprises (62 %) et le capital-investissement dans les petites et moyennes entreprises (59 %) sont considérés comme essentiels pour soutenir la croissance à long terme.

En parallèle, les actions axées sur les dividendes ou les revenus (74 %), les approches long/short ou neutres au marché (33 %) et les stratégies multi-actifs (41 %) sont perçues comme des sources de revenus. Dans le domaine du capital-investissement, 61 % des investisseurs mettent plus particulièrement en avant les perspectives d’appréciation du capital à long terme offertes par les stratégies de capital-développement et de capital-risque.

Par ailleurs, 60 % des investisseurs ayant recours à des stratégies actions régionales ou géographiques considèrent les incertitudes macroéconomiques et géopolitiques comme un défi majeur pour leurs décisions d’allocation.

Toutes classes d’actifs confondues, les cinq principales catégories privilégiées pour générer des revenus ajustés du risque recueillent des niveaux d’intérêt relativement proches : les actions de rendement (43 %), les obligations d’État utilisées à des fins de diversification (38 %), les obligations d’entreprises cotées (35 %), les obligations à haut rendement (32 %) et le crédit titrisé ou adossé à des actifs (32 %).

Ces résultats montrent que les investisseurs adoptent de plus en plus une approche globale et multi-actifs de la génération de revenus, qui ne se limite plus aux seules obligations.

Les allocations de crédit s’élargissent sur les marchés publics et privés

Les allocations au crédit évoluent elles aussi. Les investisseurs recherchent désormais une combinaison plus large de flux de trésorerie, de diversification, de résilience et d’opportunités de rendement, sur les marchés cotés comme non cotés.

Sur les marchés du crédit coté, plus de la moitié des investisseurs (55 %) considèrent les obligations d’entreprises investment grade comme attractives pour générer des revenus réels fiables. Par ailleurs, 62 % des répondants voient dans les stratégies de crédit en difficulté ou de situations spéciales une source d’alpha. Les obligations à haut rendement et la dette des marchés émergents sont également considérées comme des sources d’alpha par 61 % des investisseurs dans les deux cas.

Le crédit privé continue de susciter l’intérêt des investisseurs à la recherche de sources diversifiées de revenus et de rendement potentiel. Le prêt direct est perçu à la fois comme une source de revenus fiables (44 %) et comme une source potentielle d’alpha (44 %). Le crédit privé investment grade séduit quant à lui plus d’un tiers des investisseurs (36 %) en quête de rendements stables.

La résilience du capital constitue également un objectif important des allocations au crédit privé : 39 % des investisseurs la citent comme un moteur essentiel de leurs investissements dans la dette immobilière, et une proportion identique dans la dette d’infrastructure.

Johanna Kyrklund ajoute :« Les investisseurs adaptent leurs portefeuilles à un marché plus complexe et fragmenté. La diversification entre les régions, les classes d’actifs, les styles d’investissement et les véhicules d’investissement devient de plus en plus importante pour maîtriser les risques et bâtir des portefeuilles résilients. L’adoption d’une approche globale des actifs cotés et non cotés transforme également la construction des portefeuilles : les objectifs d’investissement, envisagés à l’échelle de l’ensemble du portefeuille, prennent désormais le pas sur les références traditionnelles. »

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)