Girardin : la mécanique de la rentabilité fiscale expliquée

Souvent évoquée mais rarement expliquée avec précision, la rentabilité fiscale d’une opération Girardin fait encore l’objet de nombreuses approximations. Pourtant, elle obéit à une mécanique simple, strictement encadrée par la loi. Décryptage d’un mécanisme de répartition de l’avantage fiscal, loin des idées reçues et des grilles de lecture inadaptées.

Le dispositif Girardin continue de susciter de nombreuses interrogations, y compris chez des professionnels aguerris de la gestion de patrimoine. Non pas tant sur son principe, aujourd’hui bien identifié, que sur la manière dont se construit concrètement ce que l’on désigne, par facilité de langage, comme sa « rentabilité fiscale ».

La rentabilité fiscale du Girardin : un mécanisme légal et non une performance

Pour appréhender correctement le Girardin, il est indispensable de poser un cadre clair. La rentabilité fiscale n’est ni le fruit d’une performance, ni le résultat d’une création de valeur économique. Elle procède directement d’un mécanisme de répartition d’un avantage fiscal fixé par la loi. C’est à partir de ce postulat que toute analyse pertinente doit être conduite.

Dans une opération Girardin, le législateur a en effet prévu un taux de réduction d’impôt précis. À titre d’illustration, pour un investissement productif de 250 000 € réalisé en Guyane dans le cadre d’une opération dite de plein droit, le taux de réduction d’impôt s’élève à 52,95 %, soit un montant total de 132 375 €. Cette somme constitue la réduction d’impôt globale générée par l’opération. Elle est connue dès l’origine, indépendante de toute considération économique ou conjoncturelle, et destinée à être partagée entre les associés de la société qui finance l’investissement, proportionnellement à leur participation au capital.

La rétrocession à l’exploitant ultramarin : le principe fondateur du dispositif Girardin

Cette réduction d’impôt n’a toutefois pas vocation à revenir intégralement aux investisseurs. La loi impose que l’exploitant ultramarin bénéficie d’une part majoritaire de l’avantage fiscal, fixée dans ce cas à un minimum de 56 %. Concrètement, cette exigence se traduit par une rétrocession représentant environ 30 % de la valeur de l’investissement. Dans notre exemple, cela correspond à un montant proche de 75 000 €.

Cette rétrocession constitue un élément central du dispositif. Elle n’est ni accessoire ni négociable. Elle répond à l’objectif même du Girardin : permettre à un exploitant local d’accéder à un outil de production dans des conditions favorables lui permettant de faciliter le développement économique de son activité. Avant toute considération relative à la situation des investisseurs, une part significative de l’avantage fiscal est ainsi légalement affectée au soutien de l’économie ultramarine.

Comment se répartit l’avantage fiscal dans une opération Girardin

Une fois cette rétrocession opérée, il subsiste une fraction de l’avantage fiscal. C’est sur cette fraction que repose l’équilibre économique global de l’opération. Elle permet de couvrir les frais de structuration juridique et fiscale, de rémunérer les différents intervenants, au premier rang desquels le conseiller en gestion de patrimoine, et d’assurer la marge du monteur, qui assume la responsabilité juridique, fiscale et opérationnelle de l’opération pendant toute la durée d’exploitation. Ce n’est qu’à l’issue de cette répartition que se dégage ce que l’on qualifie de rentabilité fiscale pour l’investisseur.

Lire aussi : Les garanties de bonne fin fiscale en Girardin industriel : analyse critique

Le rôle déterminant de l’apport dans la rentabilité fiscale du Girardin

Cette rentabilité dépend essentiellement d’un paramètre : le niveau d’apport demandé à l’investisseur, exprimé en pourcentage de l’avantage fiscal total. Plus cet apport est élevé, plus la part d’avantage fiscal conservée par l’investisseur est mécaniquement réduite ; inversement, un apport plus faible augmente cette part. Le niveau de rentabilité fiscale d’une opération Girardin n’est donc pas corrélé à son niveau de risque, mais résulte du cadre juridico-financier mis en œuvre par le monteur et de sa politique de répartition de l’avantage fiscal généré.

En fonction des périodes de souscription et des enveloppes de projets éligibles disponibles, les rentabilités fiscales proposées se situent généralement dans une fourchette comprise entre 15 % et 25 % de l’apport financier réalisé. Les rentabilités fiscales plus faibles sont, quant à elles, souvent liées à des natures d’investissements présentant des contraintes spécifiques, nécessitant des mécanismes de sécurisation plus coûteux, ce qui pèse mécaniquement sur le rendement fiscal final.

Début ou fin d’année : pourquoi le taux d’apport peut évoluer ?

En début d’année, les apports demandés aux investisseurs représentent le plus souvent environ 80 % de l’avantage fiscal. Dans l’exemple retenu, cela se traduit par un apport global de 105 900 € pour une réduction d’impôt de 132 375 € répartie entre les associés au prorata de leur participation au capital de la société d’investissement. L’écart entre l’avantage fiscal et l’apport réalisé, soit 26 475 €, constitue le gain fiscal net de l’opération. Ce gain, ne correspond ni à un flux futur ni à une performance économique, mais à la fraction d’avantage fiscal conservée par les investisseurs après application des règles légales et du mécanisme d’apport à fonds perdus permettant de générer la réduction d’impôt cible.

En fin d’année, lorsque la demande s’intensifie et que les conditions pour accéder à des opérations disponibles se tendent, l’apport demandé peut atteindre 85 % de l’avantage fiscal. Les investisseurs apportent alors 112 519 € pour une réduction d’impôt identique, la part d’avantage fiscal conservée s’établissant à 19 856 €. L’opération demeure pourtant strictement identique : même investissement, même cadre juridique, mêmes obligations de rétrocession et même réduction d’impôt. Seul le partage de l’avantage fiscal évolue.

Comprendre la rentabilité fiscale du Girardin pour mieux l’expliquer aux investisseurs

C’est précisément ce point qui mérite d’être clairement compris. La rentabilité fiscale en Girardin n’est ni une mesure de performance, ni un indicateur de qualité intrinsèque d’un projet. Elle traduit un équilibre économique et juridique entre plusieurs acteurs, dans un cadre légal parfaitement défini. Elle ne se compare pas ; elle se calcule et s’explique.

Pour les conseillers en gestion de patrimoine, l’enjeu est donc moins de commenter un pourcentage que de savoir exposer une mécanique. Une mécanique lisible, encadrée et cohérente, dès lors que l’on cesse de projeter sur le Girardin des réflexes issus d’autres univers patrimoniaux.

Comprendre comment se construit une rentabilité fiscale, c’est permettre aux investisseurs de mesurer précisément la nature de leur démarche : transformer une partie de leur impôt en soutien à l’économie ultramarine, dans un cadre sécurisé, avec une visibilité complète sur l’avantage fiscal attendu. C’est aussi redonner au Girardin sa juste place : non pas un produit de rendement, mais un outil fiscal assumé, cohérent et clairement identifiable.

Dispositif fiscal Girardin, réduire l’impôt de vos clients en lui donnant du sens

Revenir à l’esprit du Girardin : comprendre avant de recommander

Par Franck Ladrière, Legidom

Lire aussi : Quand défiscaliser, c’est aider : le pari gagnant du Girardin agricole

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

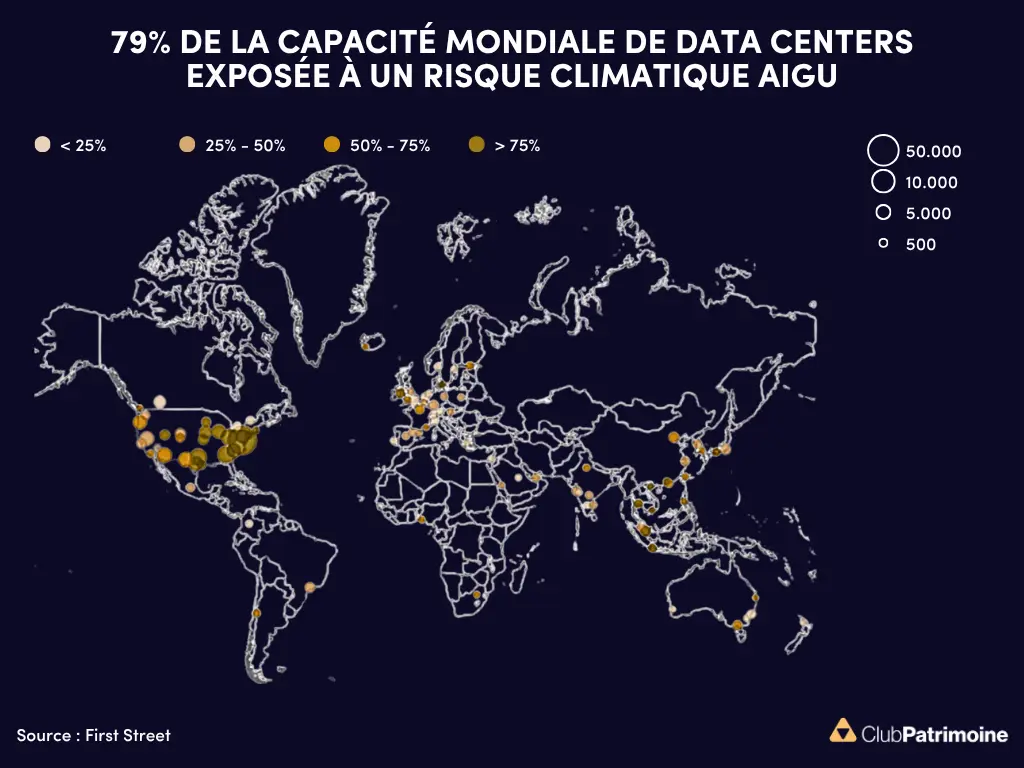

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)