L’Iran ne plie pas (Ecofi)

Après deux semaines de frappes sur l’Iran, la guerre asymétrique rebat les cartes de la région et questionne le scénario économique et financier.

Après plus de deux semaines de frappes aériennes israélo-américaines sur l’Iran, force est de constater que l’issue à cette guerre reste plus que jamais incertaine, non pas sur l’équilibre des forces et la supériorité de la coalition, mais bien sur la façon de conduire l’Iran à concéder l’arrêt des combats ou l’ouverture de négociations (quels buts de guerre ?), alors que ses capacités militaires conventionnelles sont détruites mais ses capacités militaires hybrides semblent suffisamment importantes pour conduire une guerre asymétrique (armes hi-tech vs armes low-cost). L’extension du conflit vise à transformer une défaite tactique en victoire stratégique.

Le scénario d’une guerre courte et d’un effondrement du régime iranien a probablement été l’hypothèse privilégiée par l’administration Trump, d’autant qu’une opportunité de frapper à la tête du régime s’est présentée. Une action limitée dans le temps (jusqu’à 4 semaines), c’était aussi le scénario privilégié par les marchés financiers, ainsi qu’Ecofi. Depuis, la nature du conflit a évolué avec d’abord une régionalisation du conflit (attaques sur les pays du Golfe et de la région abritant des bases américaines, attaques des proxys sur Israël et en Irak) et désormais des menaces sur le trafic du détroit d’Ormuz, qui font peser un risque de mondialisation du conflit et une flambée du baril de pétrole, qu’une promesse de libération de stocks stratégiques n’a pas pu enrayer. Face à cette escalade, la coalition semble pour l’instant dépourvue de plan de sécurisation du trafic maritime (cf. appel de Trump à cinq pays et mobilisation des moyens de débarquement terrestre et aéroporté). En conséquence, le scénario d’un enlisement prend plus de consistance, quand bien même les USA décréteraient une victoire et cesserait leurs opérations, l’Iran ne concèderait pas nécessairement la défaite.

L’envolée du prix du pétrole (brent > 100$/bl +11 % sur la semaine), les perturbations à prévoir sur les chaines d’approvisionnement (pétrole, gaz, engrais, aluminium, etc…) font peser un risque sur l’économie mondiale (à la baisse) et sur l’inflation mondiale (à la hausse), si le détroit d’Ormuz devait être entravé même partiellement. Face à cette situation, le président Trump est pris à revers et est confronté à une pression domestique plus forte (élections de mi-mandat, stock de munitions, approbation de sa base MAGA, demande de rallonge budgétaire au Congrès à prévoir alors que formellement le Congrès n’a pas acté l’entrée en guerre) avec en plus une visite en Chine le 30 mars.

Cette semaine, les tendances sur les marchés ont été clairement négatives avec la poursuite de la hausse des taux d’intérêt (le taux allemand à 10 ans se tend à 2,98 % +12bp, le taux américain à 10 ans à 4,28% +14bp) et des anticipations de resserrement monétaire (avec une hausse anticipée par le marché à horizon juillet pour la BCE). Les marchés actions font preuve de résilience notamment en Europe, même si les tendances sectorielles observées depuis fin février se prolongent. L’indice CAC40 efface ses gains initiaux pour retrouver le niveau du 9 mars. Les marchés de taux en revanche accusent le coup avec des indices crédit qui passent en négatif sur 2026, l’indice de volatilité des taux US (MOVE) continuant de se tendre. L’or consolide également à 10% de son plus haut historique.

Notre scénario d’une action militaire limitée dans le temps n’est pas abandonné. En revanche les craintes du blocage du détroit d’Ormuz (même partiel) nous amènent à être plus prudents car cela est de nature à prolonger et accentuer l’incertitude économique, budgétaire et financière.

Cette semaine, de nombreuses banques centrales se réunissent (BCE, Fed…). Le prochain numéro du Marché du lundi leur sera consacré.

Par Olivier GUILLOU, Directeur de la Gestion, Ecofi

Sources

Ecofi, au 13 mars 2026.

Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées

ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 13 mars 2026 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

.webp)

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

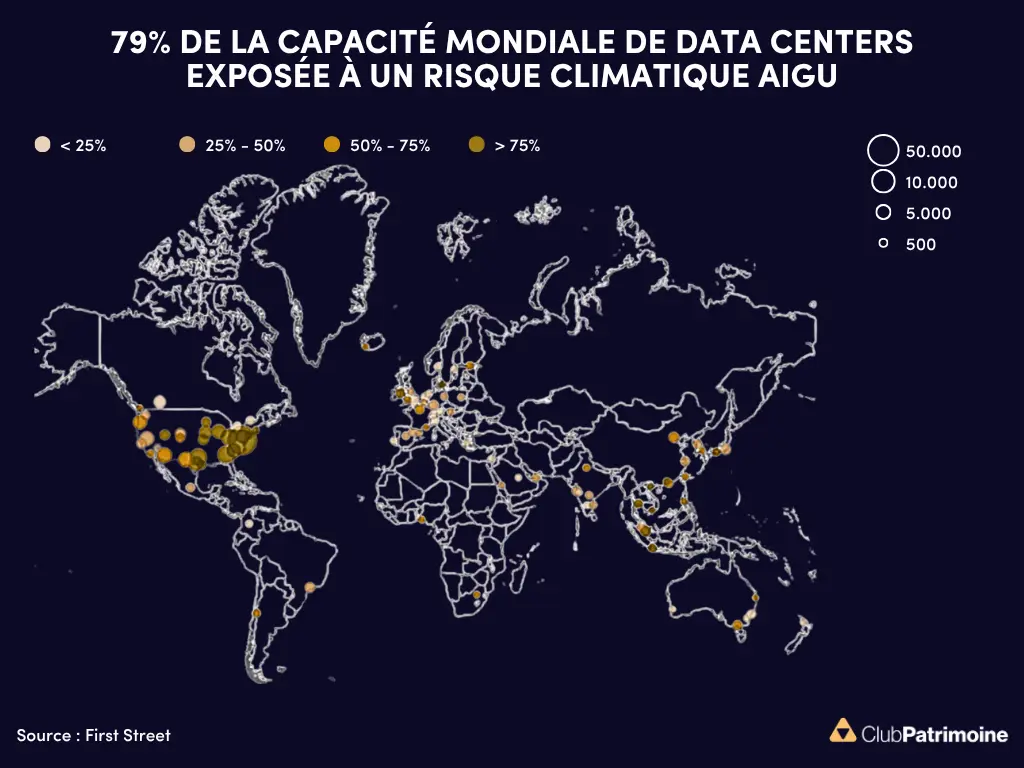

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)