Le risque français et le marché obligataire

Par Dorval AM

À moins d’un an des échéances électorales, les investisseurs traitent la question française comme un problème local, et non européen. Ils ont sans doute en partie raison, mais les alternatives aux OAT pourraient désormais se trouver hors de la zone euro.

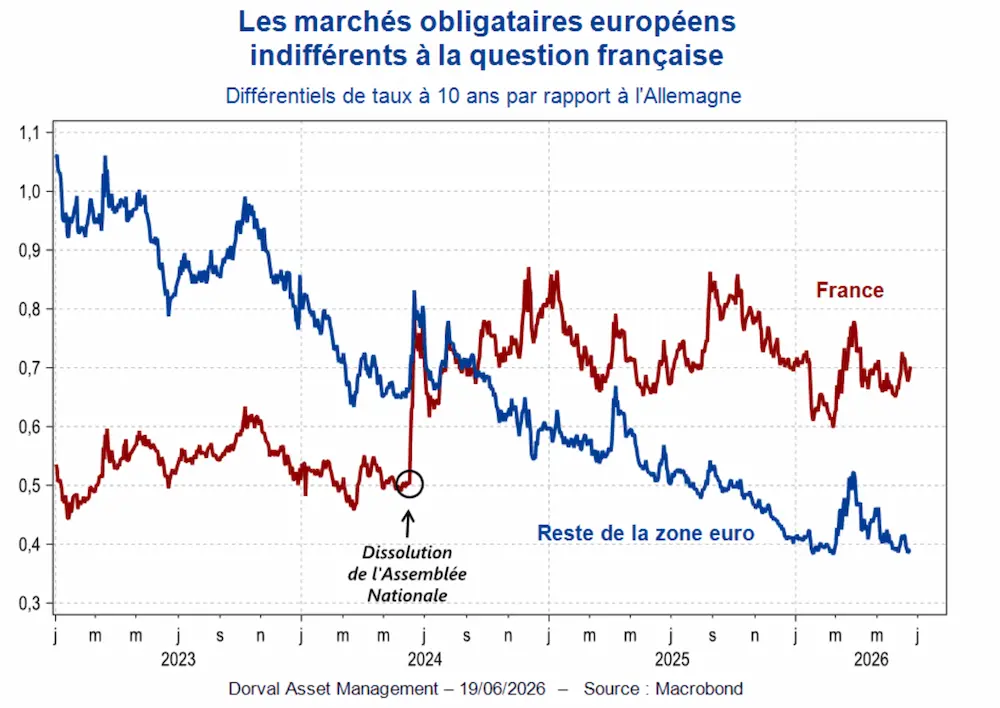

Depuis la dissolution de l’Assemblée nationale en juin 2024, l’instabilité politique française a maintenu la prime de risque sur les OAT à 10 ans aux alentours de 70 points de base par rapport à l’Allemagne, contre 50 points de base auparavant. La punition semble modeste, mais elle est en réalité substantielle, car, dans le même temps, les primes de risque des autres pays de la zone euro ont sensiblement baissé – en moyenne (non pondérée) de 70 points de base à 40 points de base aujourd’hui

La différence de tendance entre la France et le reste de la zone euro montre que les investisseurs ont traité jusqu’à présent la question française comme un risque local, sans conséquence notable sur la gestion de la zone euro, malgré le poids économique (18 % du PIB de la zone euro) et encore plus politique du pays dans la zone euro. C’est un message fort, qui indique une solide confiance des marchés dans l’intégrité et la pérennité de la zone euro, en dépit d’une BCE nettement moins accommodante qu’au cours des années 2015-2021. La résilience aux crises successives, la réhabilitation des économies du Sud de l’Europe, la solidité des banques et la garantie anti-fragmentation de la BCE ont créé la confiance.

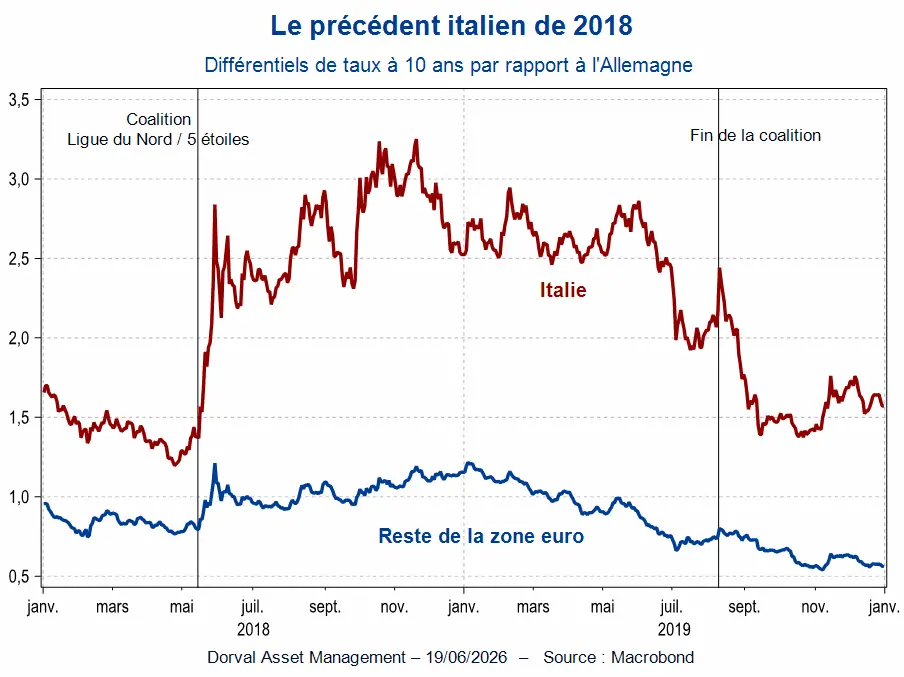

Les précédents italiens de 2018 (Salvini-Di Maio) et 2022 (Meloni) suggèrent que même un changement politique important dans un pays de taille systémique ne suffit pas à déstabiliser la zone euro. Le précédent le plus tendu est celui de 2018 (graphique 2), quand, de manière inattendue, deux partis populistes – la Ligue du Nord et le Mouvement 5 Étoiles – formaient une coalition hostile à l’Europe et à la rigueur budgétaire. Le spread italien avait plus que doublé, mais celui des autres pays de la zone euro avait plutôt bien résisté. En 2022, la démission de Mario Draghi puis l’élection de Giorgia Meloni avaient aussi donné quelques frissons, mais la nouvelle Première ministre avait rapidement adopté un ton conciliant.

C’est ce type de scénario que la plupart des investisseurs ont en tête pour l’année prochaine. Si la France élit en 2027 un président et une assemblée hostiles aux « injonctions de Bruxelles », il en résulterait une pression accrue des marchés sur la dette française, plutôt qu’une remise en question fondamentale des règles de la monnaie unique ( ). Cette pression conduirait le nouveau gouvernement à donner des gages de sérieux à plus ou moins brève échéance.

Ce diagnostic et ce scénario appellent cependant deux remarques importantes :

• Premièrement, la situation des finances publiques françaises et le risque politique de 2027 ont déjà un impact négatif sur la zone euro. Ils fournissent en effet un prétexte idéal au gouvernement allemand pour repousser les projets d’eurobonds récemment relancés par de nombreux économistes et décideurs. C’est une perte d’opportunité pour renforcer l’Europe, consolider la monnaie unique et mieux résister aux crises, même si les autres projets d’Union financière continuent d’avancer.

• Deuxièmement, l’indifférence des marchés obligataires du reste de la zone euro à la situation française est relative. Déjà très bas, les différentiels de taux par rapport à l’Allemagne pourraient avoir du mal à se comprimer davantage, voire se retendre temporairement à l’approche des élections françaises.

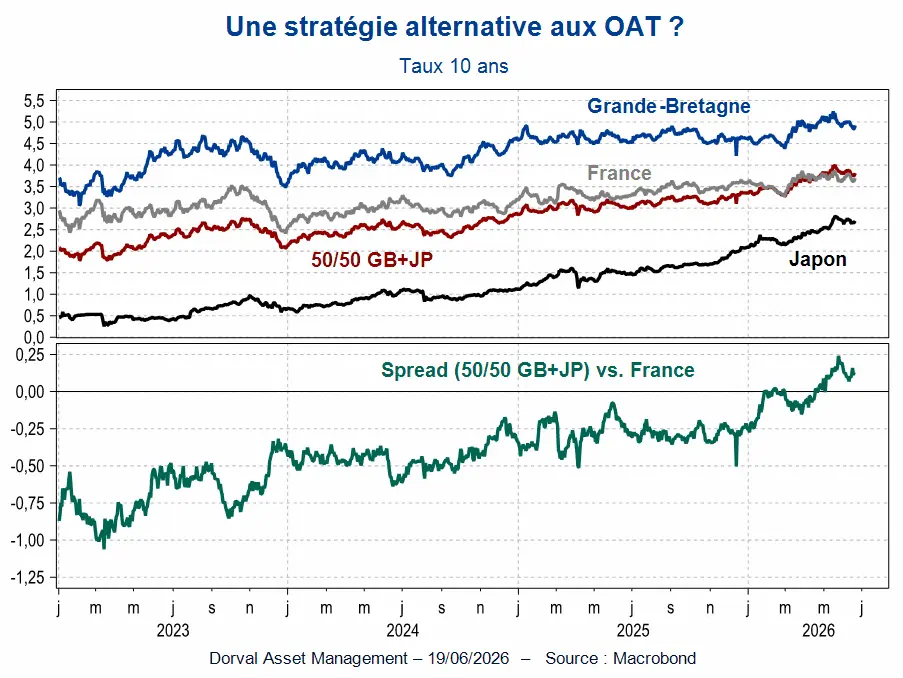

En termes de stratégie, il nous semble donc préférable de chercher des alternatives aux OAT hors de la zone euro. Parmi les options possibles, deux autres actifs souverains risqués – très chahutés depuis plusieurs années – ont retenu notre attention : les obligations britanniques et japonaises.

A près de 5 % sur le 10 ans, les obligations britanniques portent à la fois un risque inflationniste et un risque politico-budgétaire. L’inflation britannique est cependant en décélération, et le risque budgétaire est limité par l’expérience « Liz Truss » de septembre 2022 ( ). Même Andy Burnham, travailliste très à gauche désormais pressenti pour remplacer l’actuel premier ministre Keir Starmer, s’est déjà engagé à maintenir la trajectoire de baisse des déficits prévue par le gouvernement actuel.

Au Japon, la prime de risque sur les taux à long et à très long terme a grimpé significativement au cours des derniers mois. Les anticipations d’inflation à long terme dépassent désormais 2 % sur les marchés, et le yen est sous pression malgré la hausse récente des taux de la Banque du Japon – en grande partie parce que la BCE et la Fed montent le ton au même moment. Des problèmes de liquidités sont aussi apparus sur le marché obligataire en 2025-2026, mais ceux-ci sont en voie d’atténuation. A 2,65 % à 10 ans, les taux japonais s’approchent des taux allemands, et les dépassent même sur les échéances plus longues (15-30 ans), à près de 4 %, alors que l’inflation japonaise a rebaissé sous les 2 % depuis quelques mois.

Aux taux actuels, un portefeuille 50/50 d’obligations japonaises et britanniques porte un rendement désormais supérieur aux taux longs français (graphique 3). Ce portefeuille pourrait bénéficier de la baisse des pressions inflationnistes induite par le repli des prix de l’énergie, alors que les OAT souffrent de problèmes qui semblent difficiles à résoudre avant les élections de 2027, malgré une prime de risque attractive par rapport aux autres signatures de la zone euro. Une autre option, très proche, mais avec un meilleur rendement est de remplacer le 10 ans japonais par du 20 ans ou du 30 ans, en ajustant les montants investis pour tenir compte de la différence de duration.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)