“Software-mageddon” : le secteur des logiciels à l’épreuve de la sélection naturelle (Opale Capital)

Private equity et logiciel SaaS : la fin d’un modèle porté par les multiples élevés

« Ce qui ne me détruit pas me rend plus fort. » La formule de Nietzsche a rarement été aussi actuelle pour l’industrie du private equity, très exposée au secteur des logiciels, et confrontée à ce que certains observateurs qualifient désormais de « software-mageddon ».

Depuis deux décennies, le logiciel (ou « Saas » pour Software as a Service) était devenu la « vache sacrée » des marchés privés. Revenus récurrents, marges élevées, faible intensité capitalistique, multiples généreux : le LBO sur entreprise SaaS était presque une équation académique. Les fonds de buyout ont massivement investi dans ce secteur ; le private credit également, finançant ces transactions à effet de levier parfois supérieurs à 6x l’EBITDA dans un monde de taux proches de zéro. Puis l’intelligence artificielle a déplacé la frontière invisible de la valeur.

Brutalement, une question s’est imposée : une partie du code facturé hier à prix d’or ne deviendra-t-elle pas demain une commodité automatisée ? Les marchés publics ont réagi les premiers : contraction des multiples, volatilité accrue, suspicion envers les revenus “facilement remplaçables”. Et comme toujours, la secousse cotée s’est propagée aux marchés privés - où les valorisations ne baissent pas par écran interposé, mais finissent par s’ajuster lors des refinancements, des sorties ou des marquages.

Pour autant, parler de fin du logiciel serait excessif. La crise agit comme un mécanisme de sélection.

D’un côté, certains acteurs en pâtissent.

Tout d’abord, les fonds de PE « Growth » ou « Buyout » tardifs, qui ont investi entre 2020 et 2022 sur des multiples délirants dans des logiciels portés par une croissance rapide du nombre d’abonnés mais dont le taux de rétention s’est avéré moins solide que prévu.

Les fonds généralistes qui n'ont pas d'expertise technique profonde et qui ont acheté du logiciel simplement parce que c'était "à la mode" sans comprendre les barrières à l'entrée technologiques.

Enfin, certains fonds de Dette Privée qui ont financé des acquisitions sur la seule foi de la récurrence des revenus (ARR) - principalement aux Etats-Unis (les fonds européens de dette privée privilégiant, de manière conservatrice, plutôt l’EBITDA comme indicateur - découvrent que la récurrence n'est pas l'éternité. Si la valorisation s'effondre, le ratio Loan-to-Value explose, mettant le prêteur en risque direct de perte en capital.

Lire aussi : Le secteur des logiciels dans le Private Equity

Software-mageddon : une mutation du private equity plus qu’une crise

Mais d’autres acteurs en profitent abondamment.

Le logiciel vertical - ultra-spécialisé - résiste nettement mieux. Les solutions de gestion pour cabinets médicaux, pour chaînes logistiques industrielles ou pour métiers réglementés restent stratégiques et critiques pour leurs utilisateurs. Leur taux de résiliation demeure faible parce qu’ils constituent l’infrastructure opérationnelle du client. Les fonds capables de comprendre ces dynamiques métier conservent un pouvoir de prix et une visibilité appréciable.

Les stratégies de special situations et de secondaire voient également s’ouvrir un champ d’opportunités. Dans un marché où les distributions ont ralenti, certains investisseurs institutionnels cèdent des participations avec décote pour retrouver de la liquidité. Les fonds dotés de capital patient rachètent des actifs dont la structure financière est dégradée mais dont le produit reste solide.

Enfin, les acteurs les plus performants adoptent une logique industrielle qui devrait être significativement source de création de valeur : intégration de l’IA pour réduire les coûts de service, consolidation buy & build pour générer des synergies, discipline accrue sur les structures de capital. La valeur n’est plus dans l’arbitrage de multiples, mais dans l’amélioration concrète de la productivité.

Le software-mageddon n’est donc pas l’apocalypse du logiciel, mais la fin d’une facilité financière. Dans cette phase, les investisseurs qui pensent en ingénieurs industriels - efficacité opérationnelle, profondeur sectorielle, discipline de bilan - l’emporteront sur ceux qui restent uniquement financiers. Pour les fonds capables de naviguer dans cette tempête, l’opportunité est historique : racheter les débris du monde d’hier pour construire les monopoles de demain.

Point de vue d'Edouard Leurent, Directeur Général Adjoint d'Opale Capital

Lire aussi : Le marché des logiciels durablement déstabilisé ?

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

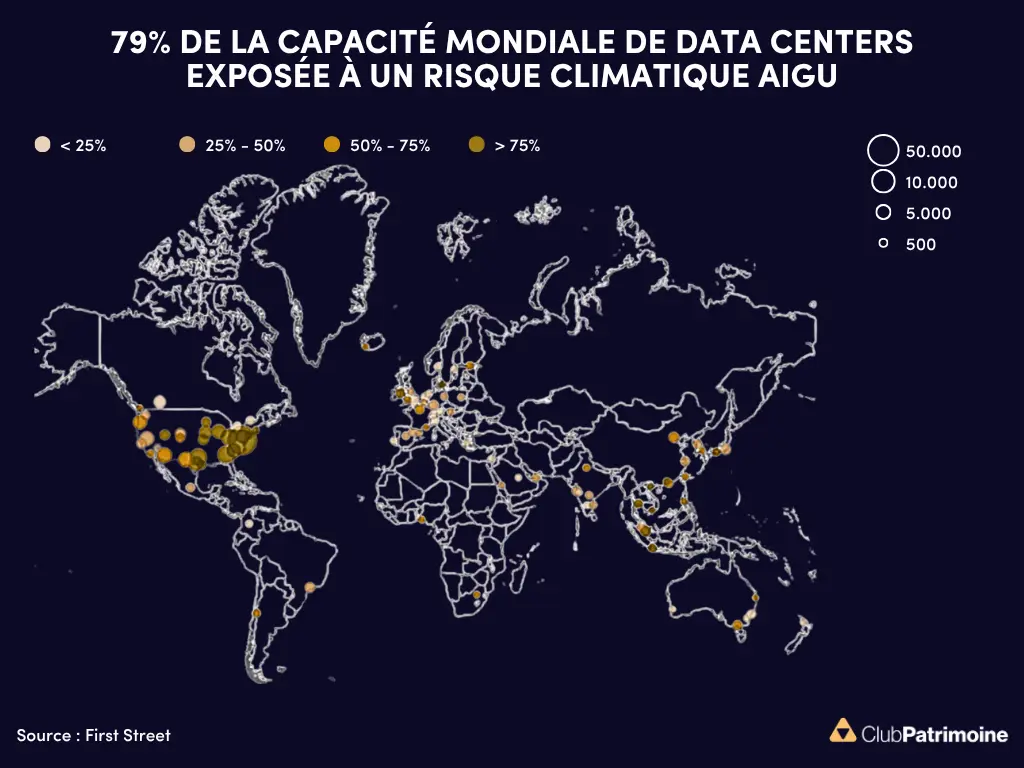

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)