Le secteur des logiciels dans le Private Equity (Altaroc)

L’évolution du logiciel, d’un secteur risqué à une classe d’actifs stratégique

Le secteur des logiciels est devenu une classe d’actifs stratégique et incontournable pour les investisseurs en Private Equity, grâce à son évolution rapide et à ses fondamentaux économiques attrayants.

Historiquement, dans les années 1980 et 1990, les éditeurs de logiciels étaient principalement financés par le capital-risque (venture capital), en raison de leur forte intensité en R&D (Recherche & Développement), de leur risque technologique élevé et de la difficulté à atteindre une rentabilité stable. Les fonds de LBO (Leveraged Buyout) étaient alors réticents à investir dans ces entreprises, principalement en raison du manque d’actifs tangibles et du risque que les talents clés, notamment les ingénieurs et les développeurs, quittent l’entreprise, mettant en péril la pérennité de l’investissement. Cette instabilité était encore accentuée par l’ancien modèle économique des éditeurs de logiciels, qui reposait sur la vente de licences perpétuelles. Chaque client payait une seule fois pour acquérir le logiciel, ce qui signifiait que les revenus étaient irréguliers et dépendaient de nouvelles ventes. Pour assurer une source de revenus continue, les éditeurs facturaient en parallèle des frais de maintenance annuels, représentant environ 10 à 15 % du prix initial de la licence, mais cela ne garantissait pas une prévisibilité suffisante pour attirer les fonds de LBO.

L’essor du modèle SaaS, moteur de transformation du secteur

Cependant, avec l’émergence du modèle SaaS (« Software-as-a-Service ») dans les années 2010, les entreprises logicielles ont transformé leur approche, offrant des abonnements récurrents qui incluent non seulement l’accès au logiciel mais également des services supplémentaires tels que des mises à jour régulières, une maintenance continue et des améliorations du logiciel, sans coût supplémentaire pour le client. Cela garantit une meilleure expérience utilisateur et rend le changement de fournisseur plus complexe, renforçant ainsi la fidélité des clients.

Cette transformation a aussi permis aux éditeurs de logiciels de réduire leur dépendance à des cycles de vente ponctuels, tout en rendant leurs revenus plus prévisibles et récurrents. De plus, l’essor du cloud computing a facilité la distribution et l’accessibilité des logiciels SaaS, permettant une adoption rapide par les entreprises de toutes tailles. Ces dynamiques ont rendu le secteur particulièrement attractif pour les investisseurs en quête de rendements prévisibles et élevés. En 2024, on estime que le marché mondial du SaaS atteindra plus de 200 milliards de dollars, avec un taux de croissance annuel composé (CAGR) supérieur à 15 % (Source: Gartner Market Forecast for SaaS 2024).

L’un des freins historiques à l’investissement dans le logiciel était la forte dépendance aux talents clés, comme les ingénieurs et développeurs, qui pouvaient quitter l’entreprise et fragiliser son activité. Aujourd’hui, ce risque est beaucoup mieux maîtrisé. Les entreprises ont mis en place des incitations financières attractives (actions, primes) pour fidéliser leurs talents. Par ailleurs, l’organisation du travail s’est professionnalisée avec des méthodes collaboratives plus efficaces (comme le DevOps ou l’agilité), et l’automatisation croissante du développement logiciel permet de réduire la dépendance à quelques experts techniques. Enfin, le modèle d’abonnement SaaS, en stabilisant les revenus et en réduisant la nécessité de développements ponctuels lourds, a contribué à une meilleure répartition des charges de travail, limitant ainsi l’impact du départ de talents clés.

Des caractéristiques intrinsèques très attractives pour les fonds LBO

Le secteur des logiciels présente aujourd’hui des caractéristiques structurellement attractives pour les investisseurs en LBO.

Mission critical B2B

De nombreux logiciels sont devenus des outils indispensables aux entreprises, notamment dans des domaines tels que la gestion financière, la cybersécurité, les ressources humaines et la chaîne d’approvisionnement.

Forte visibilité du chiffre d’affaires grâce aux abonnements SaaS

Les éditeurs SaaS matures (B2B) atteignent souvent 85 % à 95 % de revenus récurrents annuels (ARR - Annual Recurring Revenue). Les revenus non récurrents proviennent principalement de services professionnels (implémentation, formation, conseil), de frais d’onboarding, de support premium et de frais d’usage variable, offrant ainsi une forte visibilité du chiffre d’affaires grâce aux abonnements SaaS.

Taux de désabonnement (« churn ») très faible

Les logiciels B2B bien intégrés au cœur des processus métiers de leurs clients affichent des taux de désabonnement inférieurs à 5 %, notamment en raison des coûts élevés et des risques associés au changement de fournisseur.

Forte croissance organique

Les éditeurs SaaS connaissent des taux de croissance supérieurs à 15 %, certaines entreprises atteignant même 25 à 30 % par an selon leur segment. Cette dynamique est portée par une adoption encore incomplète du SaaS : une part importante des entreprises utilise encore des logiciels traditionnels installés sur site (on-premise), laissant un large potentiel de migration vers le cloud. Le SaaS continue donc de capter des parts de marché à mesure que les entreprises modernisent leurs infrastructures IT.

Capacité à croître à iso-client(+15 % et plus) et Pricing Power

Les éditeurs SaaS disposent également de plusieurs leviers pour augmenter leur chiffre d’affaires avec leur seule base client existante.

L’upsell et le cross-sell permettent d’accroître la valeur moyenne par client en lui proposant des versions plus avancées du produit (upsell) ou des solutions complémentaires (cross-sell). Ces stratégies sont particulièrement efficaces car elles maximisent la valeur à vie du client (Life Time Value) sans nécessiter de coûts d’acquisition supplémentaires. Une fois un client acquis, lui vendre des fonctionnalités additionnelles coûte peu et améliore considérablement la rentabilité globale de l’éditeur.

Le price uplift permet aux éditeurs d’ajuster leurs prix sans ajout de nouvelles fonctionnalités, en s’appuyant sur la valeur critique du logiciel pour leurs clients. Les entreprises acceptent ces hausses car l’abonnement reste faible en comparaison des gains de productivité ou des coûts qu’il permet d’éviter. L’indexation à l’inflation et la tarification à l’usage sont également des leviers naturels d’augmentation des prix.

Grâce à ces mécanismes, les éditeurs SaaS bénéficient d’une forte rentabilité, car leur croissance ne repose pas uniquement sur l’acquisition de nouveaux clients, mais aussi sur l’optimisation de la monétisation de leur base existante.

(...)

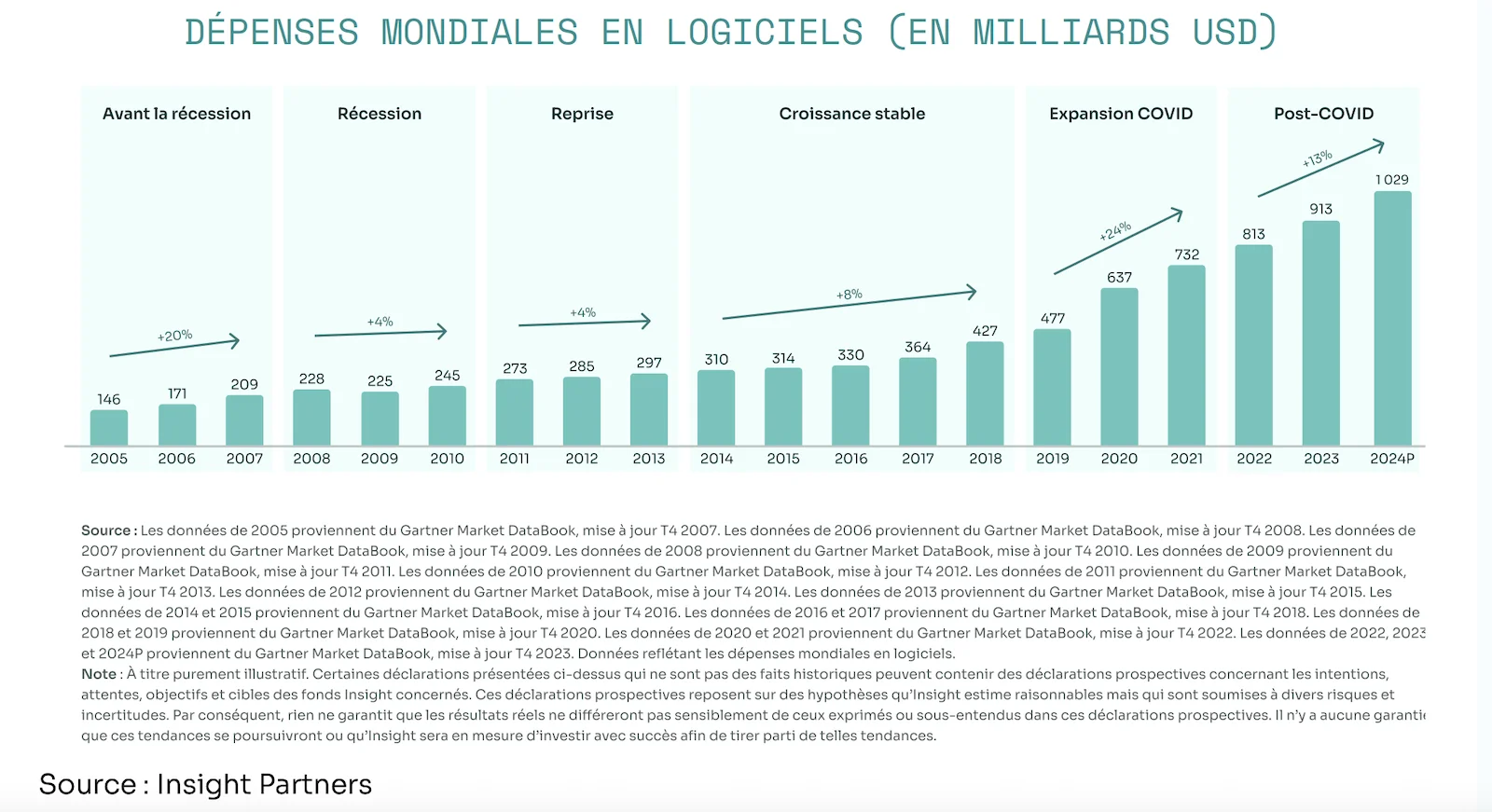

Taille du marché des logiciels

Les dépenses en logiciels ont été multipliées par plus de 7 au cours des 20 dernières années, transformant le secteur en une industrie dépassant désormais 1000 milliards de dollars (1 trillion USD).

Le secteur des logiciels continue aussi de connaître une croissance soutenue dans l’industrie du Private Equity, même dans un contexte macroéconomique difficile. Selon les données les plus récentes, les transactions liées au logiciel représentent une majorité des activités de Private Equity dans la technologie, avec 60 % des volumes et plus de 58 % de la valeur totale en 2024 (Source : PitchBook Analyst Note 2024). De plus, selon le rapport annuel de Preqin Private Equity, les neuf premiers mois de 2024 ont vu des transactions totalisant 165 milliards de dollars, soit une augmentation de 35 % par rapportaux niveaux pré-pandémiques (2017-2019). Ces chiffres illustrent une demande robuste pour les entreprises logicielles, malgré les incertitudes économiques globales.

Performance des fonds dédiés au secteur

Les performances des fonds de Private Equity spécialisés dans le secteur des logiciels ont été remarquables. Pitchbook indique qu’entre 2017 et 2019, le taux de rendement interne (TRI) brut des fonds de Private Equity spécialisés dans la technologie a atteint 28,3 %, contre une performance globale du Private Equity de 15,0 % sur la même période. (Source : Q4 2023 PitchBook Analyst Note, Prime Time for Software. Le TRI est calculé comme moyenne desTRI sur 12 mois glissants calculés à la fin de chaque trimestre.)

Extraits du point stratégique 10/2025 Le secteur des logiciels dansle Private Equity, Opportunités,stratégies et tendances d'Altaroc

Lire l'analyse complète de Altaroc

Lire aussi :

D'autres analyses et actualités d'Altaroc

Retraites et Private Equity : le modèle américain peut-il inspirer l’Europe ?

Le non coté mérite sa place dans les portefeuilles des investisseurs privés

Gérer la transition logicielle

Investir dans le secteur des logiciels : Un marché en plein essor

%20(1).webp)

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les permis de construire reculent en France en juin, les mises en chantier restent solides

Les permis de construire reculent en France en juin, les mises en chantier restent solides

Les permis de construire reculent en France en juin 2026, tandis que les mises en chantier restent en forte progression sur un an, selon les dernières données du SDES.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)