Actifs privés : 24 ans de surperformance, mais un contexte qui mérite votre attention (Valhyr Capital)

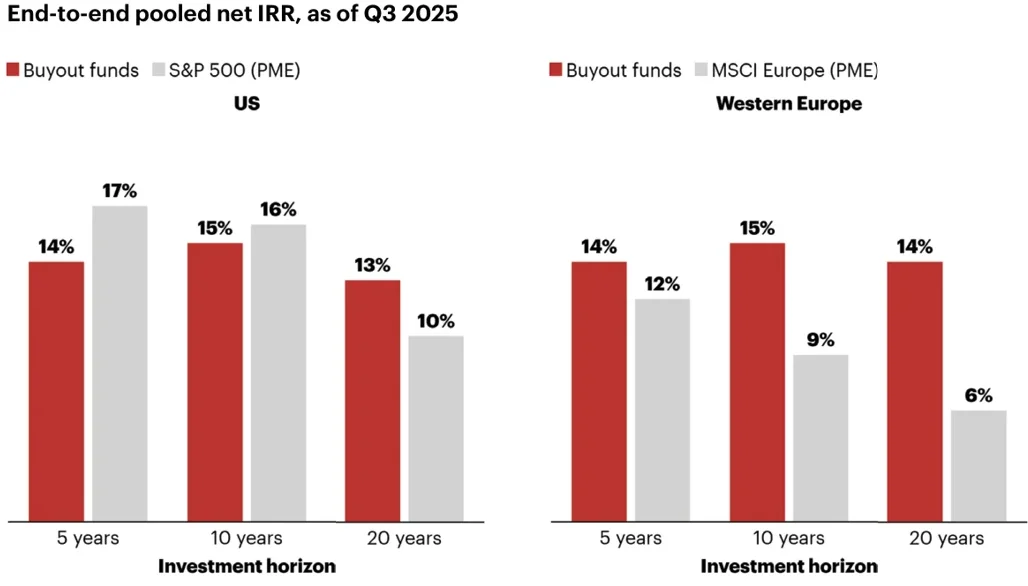

24 ans : c'est la durée sur laquelle la dette privée a surperformé son équivalent coté, sans exception

Le private equity (buyout), de son côté, a battu les indices publics sur la quasi-totalité des millésimes depuis sa création. Les récents rapports (Bain, McKinsey, Hamilton Lane ...) sont clairs à ce sujet. Mais ils invitent aussi à lire ces performances dans le contexte particulier des marchés actuels.

Des fondamentaux solides, un contexte inédit

Le private equity n'a pas déçu dans l'absolu. Ce sont les marchés cotés américains qui ont connu une séquence exceptionnelle.

Ce que vous pouvez dire à vos clients : "Le crédit privé surperforme son équivalent coté chaque année depuis 24 ans.

Sur le buyout, les performances sont attractives mais il faut les lire dans un contexte où la performance des actions américaines est historiquement haute."

Lire aussi : Bilan 2025 : Private equity, dette privée, infrastructures et actifs alternatifs à l’épreuve de la liquidité

Redonner du sens à la diversification avec le non coté

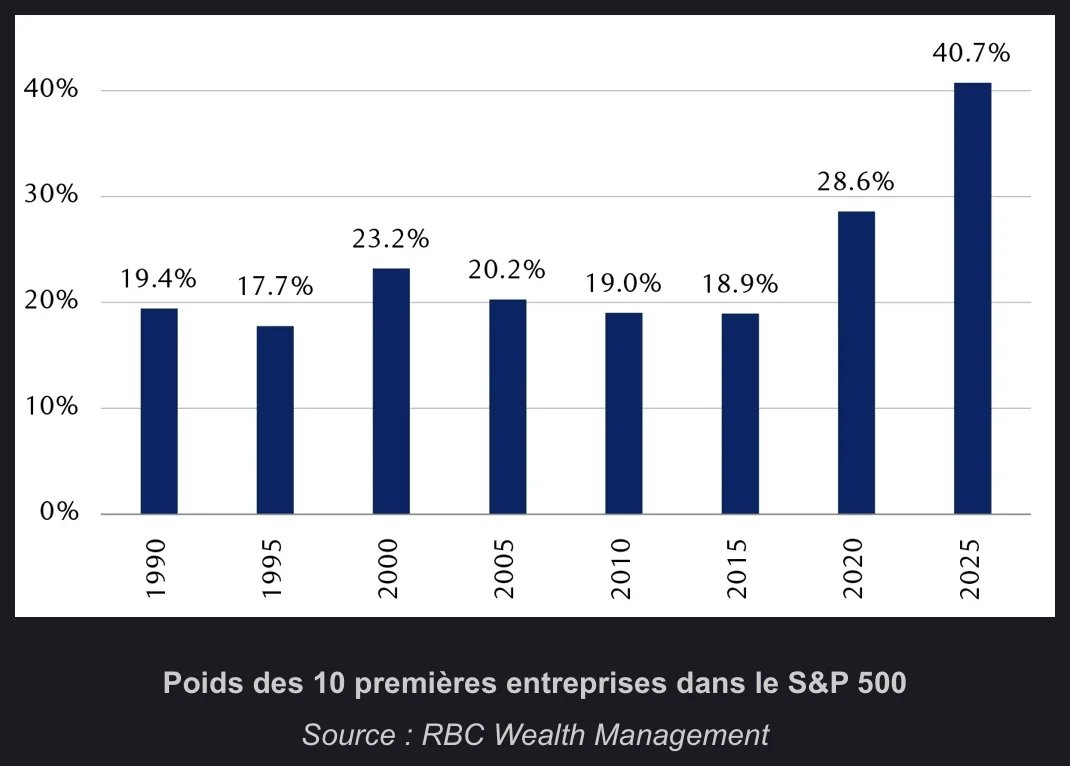

Les marchés cotés n'ont jamais été aussi concentrés depuis près de 40 ans. Les 10 premières sociétés de l'indice S&P 500 (et par extension du MSCI World) représentent désormais près de 40 % de l'indice.

Sur ces 10 sociétés, 8 sont technologiques (les Magnificent 7 + Broadcom). Et cette concentration pourrait encore s'accentuer en 2026 si OpenAI et SpaceX étaient introduites en Bourse aux valorisations annoncées. Elle reflète un scénario dominant : que les grands modèles de langage (LLM, comme chatGPT, Gemini ou Claude) continuent de progresser, se diffusent dans l'ensemble de l'économie et génèrent des gains de productivité massifs.

Dans son dernier Market Overview, Hamilton Lane distingue 2 scénarios possibles :

Si la technologie d'IA actuelle tient ses promesses, alors la tendance actuelle de surperformance des marchés cotés aurait de bonnes chances de se poursuivre.

En revanche, si la technologie LLM stagne, alors les investissements colossaux réalisés pourraient ne pas produire les rendements attendus avec une révision de la valorisation de toutes les valeurs liées.

Nous ne savons pas lequel de ces scénarios se réalisera. Personne ne le sait.

Mais dans la configuration actuelle, un portefeuille largement investi en sur lesgrands indices action est, de fait, un pari sur l'IA.

Par ailleurs, on peut noter que les grands gérants d'actifs s'attendent globalement à une normalisation des rendements des actions sur les 10 prochaines années :

Projections de rendement pour les 10 prochaines années

Source : Amundi - Capital Market Assumptions, mars 2025 | Goldman Sachs - Building Long-Term Returns : Our 10-year Forecast, novembre 25 | J.P. Morgan AM - 2026 Long-Term Capital Market Assumptions, octobre 25

Les actifs privés constituent plus que jamais un vecteur de diversification clé pour les portefeuilles avec un historique prouvé de création de valeur non lié aux LLM

Ce que vous pouvez dire à vos clients : "Votre portefeuille actions a bien performé ces dernières années. Mais il repose aujourd'hui en grande partie sur un pari concentré : que les grands modèles d'IA tiennent leurs promesses.

C'est peut-être le bon pari. Un portefeuille bien construit ne devrait simplement pas dépendre entièrement d'un seul facteur."

Lire aussi : Les conseillers misent sur l’intelligence artificielle et les actifs privés pour soutenir leur croissance

Aller chercher cette diversification ne s'improvise pas

Les actifs privés sont, plus que jamais, une réponse pertinente, dans un contexte de forte concentration des marchés cotés

Mais en parallèle le travail de sélection des gérants n'a jamais été aussi exigeant.

Le modèle qui fonctionnait hier a évolué

Comme le documente Bain2, jusqu'en 2022 une croissance de l'EBITDA de 5 % par an suffisait à délivrer un multiple de x2,5 en 5 ans entre le rachat et la revente d'une société par un fonds de LBO.

Aujourd'hui les gérants ont besoin de délivrer 10 à 12 % de croissance annuelle pour atteindre le même résultat.

Ce qui a changé ? Un levier moins important (passé d'environ 50 % à 30-40 %), un coût de la dette en hausse (de 6-7 % à 8-9 %) et des multiples qui ne progressent plus mécaniquement.

Ce sont désormais les gérants capables de créer de la valeur opérationnelle qui performent, pas ceux qui bénéficient d'un environnement favorable.

Les performances passées prédisent moins bien les performances futures

McKinsey3 relève que seuls 30 % des gérants de 1er quartile parviennent désormais à le rester pour leur 3ème fonds.

Et près de 40 % des gérants au-dessus de la médiane basculent sous la médiane au millésime suivant.

Évidemment la performance passée reste un indicateur clé, mais elle n'est plus autant réplicable que par le passé.

Un nouveau marché qui favorise les spécialistes

McKinsey relève aussi que sur les millésimes 2010-2022, les gérants spécialisés sur un secteur affichent un multiple légèrement supérieur aux généralistes (x2,2 vs x2,1).

L'écart paraît modeste, mais il cache une différence de nature : les spécialistes créent 43 % de leur valeur via l'amélioration des marges opérationnelles, contre seulement 10 % pour les généralistes.

Leur performance est moins dépendante des conditions de marché. Elle est plus robuste.

On note aussi un rebond plus rapide des opérations complexes (take-private, carve-out), signe possible d'une plus grande prime à l'expertise sur le marché.

Voir aussi : Actifs privés : une montée en puissance durable au cœur des stratégies patrimoniales

Notre positionnement dans ce contexte

Dans un marché où la lecture des performances passées ne suffit plus, le rôle du CGP évolue, et son besoin d'accompagnement aussi.

La valeur d'un spécialiste ne se résume pas à l'accès à des bases de données premium ou à la production de classements.

Elle réside dans la capacité à comprendre comment un gérant crée de la valeur aujourd'hui : quelle est sa thèse opérationnelle, sur quel segment il est réellement différenciant, comment il se comporte dans un environnement de taux élevés ?

C'est ce travail, continu, exigeant, et non réplicable par un algorithme, que nous réalisons pour vous.

Olivier Herbout, Co-fondateur et Président, Valhyr Capital

1 Public Market Equivalent : cette méthode consiste à simuler le rendement de l'ensemble des flux de trésorerie d'un fonds si on les investissait (ou les réinvestissait dans le cas de distribution) sur les marchés cotés. Elle permet de comparer un TRI à un rendement de marché.

2 Bain & Company - Global Private Equity Report 2026

3 McKinsey & Company - Global Private Market Report 2026

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)