"Enfin, c’est pas trop ‘taux’ ?!?" Christian Bito (Professeur de finance à l’ESSEC)

La BCE décide une nouvelle baisse de ses taux, avec -0,25 sur les taux de refinancement qui passent maintenant à 3,15 %

L'inflation est revenue vers l'objectif de 2 %, même à 1,3 % en France. Mais pourquoi n'a-t-elle pas décidé plus tôt ? En effet, les perspectives de croissance se dégradent nettement en zone euro en cette fin d'année. Les PMI baissent en zone de contraction, à 45,2 pour l'industrie et à 49,5 (sous 50) pour les services.

Graphique taux BCE sur 2 ans, à décembre 2024

La bonne question est donc peut-être : n'est-ce pas trop tard ou trop peu ?

Les marchés attendaient plus, ils ont été déçus, et les taux à 10 ans français remontent vers 3 %. Mais la BCE est face à un dilemme. Une tendance trop marquée à la diminution des taux directeurs pourrait provoquer une baisse de l'euro par rapport au dollar, favorisant ainsi les exportations.

Déjà, l'euro a reculé de près de 5 % par rapport au dollar depuis le mois de janvier. La dépréciation de la devise permettrait de compenser, pour partie, les éventuelles taxes douanières imposées par la future administration Trump. La Banque populaire de Chine, d'ailleurs, envisagerait une stratégie comparable en laissant filer le yen, selon les sources de l'agence Reuters.

Or, un des objectifs prioritaires de la BCE est la stabilité de l'euro. Une nouvelle crise dans un pays affecterait sa dette, augmenterait son spread et créerait une situation que l'institution qualifie de « fragmentation », comme pendant la crise grecque. Afin de rétablir la stabilité, la BCE devrait alors recourir à nouveau à l'achat de dettes via son programme de protection dénommé ITP, alors qu'elle souhaitait réduire son bilan.

De l'autre côté de l'Atlantique, la tâche de la Fed semble plus aisée cette semaine. L'inflation suit le même chemin, malgré une légère hausse des prix à la production à +3 %, ce qui a d'ailleurs provoqué une petite tension sur le taux à 10 ans, qui est repassé vers 4,40 %.

La croissance économique est toujours bien orientée aux États-Unis

Le PMI manufacturier remonte à 49,7, et le PMI des services progresse à 56, des valeurs bien supérieures à celles de la zone euro. L'indicateur préliminaire de confiance des ménages de décembre monte encore à 74.

Avant la confrontation à la réalité de la nouvelle administration Trump à partir du 20 janvier, il semble que les investisseurs rêvent du meilleur « America dream again », un des slogans de la campagne du programme surnommé les « Trumponomics ».

Les espoirs de résolution des conflits, de gains de productivité suite à des déréglementations, de baisse des cours du pétrole suite à la reprise des forages, d'économies budgétaires et de réduction de la dette, de baisse des impôts, etc., sont autant de sujets qui feraient croire au plus optimiste au Père Noël.

En tout cas, un joli cadeau de Noël pour notre nouveau Premier ministre, avec la note de la dette française qui vient d'être descendue d'un cran par Moody's.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

En juillet 2026, la publication du modèle Kimi K3 de l’entreprise chinoise Moonshot a retenu l’attention des observateurs de marché à plusieurs titres.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

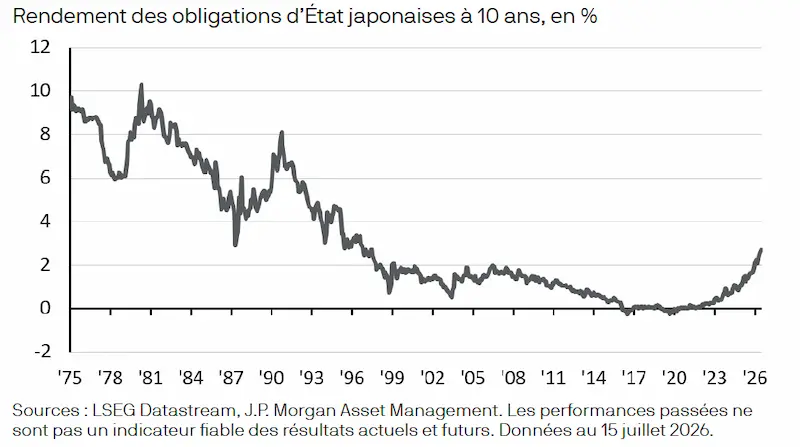

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)