Dispositif Jeanbrun : opportunité fiscale ou risque juridique pour les investisseurs ?

On appelle « dispositif Jeanbrun » le nouveau cadre fiscal d’investissement dans l’immobilier locatif français à destination des bailleurs privés et leur permettant de bénéficier d’un amortissement fiscal conséquent. Mais ce nouveau dispositif constitue-t-il véritablement une opportunité ou ne s’agit-il que d’une mesure cosmétique in fine risquée pour les investisseurs ?

Un dispositif attractif exclusif d’autres mécanismes fiscaux

Présentation du dispositif Jeanbrun… Cette mesure de relance a été créée par l’article 47 de la loi de finances pour 2026 et codifiée à l’article 31 du Code général des impôts (CGI). Il s’agit d’un amortissement fiscal déductible des revenus fonciers, pouvant atteindre 80 % du prix d’acquisition net de frais à destination des personnes physiques, directement ou via une société de personnes, qui ne sont pas nécessairement résidentes fiscales de France mais dont les loyers sont imposables en France dans la catégorie des revenus fonciers. Seuls les logements neufs ou assimilés et les logements anciens réhabilités ou ayant fait l’objet de travaux lourds sont concernés dès lors que les acquisitions ou les permis de construire ont été déposés entre le 21 février 2026 et le 31 décembre 2028.

Comment ça marche ? L’amortissement Jeanbrun agit sur la base imposable et le taux appliqué varie selon le type de bien et le niveau de loyer. Plus le loyer est modéré, plus le taux est avantageux. Le logement peut être amorti tant qu’il génère des revenus fonciers imposables, dans la limite des 80 %. Si l’avantage Jeanbrun n’entre pas dans le plafonnement global des avantages fiscaux de l’article 200‑0 A du CGI, ce dispositif connait néanmoins des limitations. L'amortissement est plafonné à 12 000€ par an et par logement et ne s’applique qu’en cas de location nue à usage de résidence principale d’une durée minimale de 9 ans, pour des immeubles collectifs et sans report possible. En principe, toute forme de démembrement du logement ou des titres de la société interposée fait obstacle au régime Jeanbrun.

A noter : en cas de décès de l’un des époux soumis à imposition commune, le conjoint survivant attributaire du bien ou de l’usufruit peut demander la reprise du dispositif pour la période restant à courir.

Incompatibilités spécifiques… Pour un même logement, ce dispositif ne peut notamment pas se cumuler avec d'autres dispositifs d'aide à l'investissement locatif (Denormandie, Malraux, etc.) et est exclu lorsque le contribuable opte pour le régime micro‑foncier.

Lire aussi : Relance logement Jeanbrun : règles et enjeux PLF 2026

Une réelle opportunité permettant une optimisation fiscale globale ?

Un dispositif avantageux… Outre l’amortissement fiscal du bien permettant des économies potentielles sur 9 ans, ce dispositif double le plafond du déficit foncier par rapport au régime de droit commun et permet de déduire la totalité des charges et des intérêts d’emprunt sur cet investissement locatif. En outre, le cumul de plusieurs dispositifs Jeanbrun est autorisé.

Mais aux contours à considérer… En cas d’interruption avant la fin de la période d’engagement de location, les avantages fiscaux perçus devront être en principe restitués, avec application d'intérêts de retard et de pénalités. Par ailleurs, il est à noter que plus l’amortissement Jeanbrun est utilisé, plus la plus‑value imposable sera élevée lors de la cession.

Plus souple que son prédécesseur le Pinel, il offre une approche patrimoniale de long terme qui s'adresse particulièrement aux investisseurs avertis ayant des revenus fonciers et/ou de hauts revenus capables d'immobiliser leur capital sur 9 ans minimum et de maitriser les contraintes locatives.

Par Caroline BENHAMOU, avocat associé du cabinet CBV Avocats

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

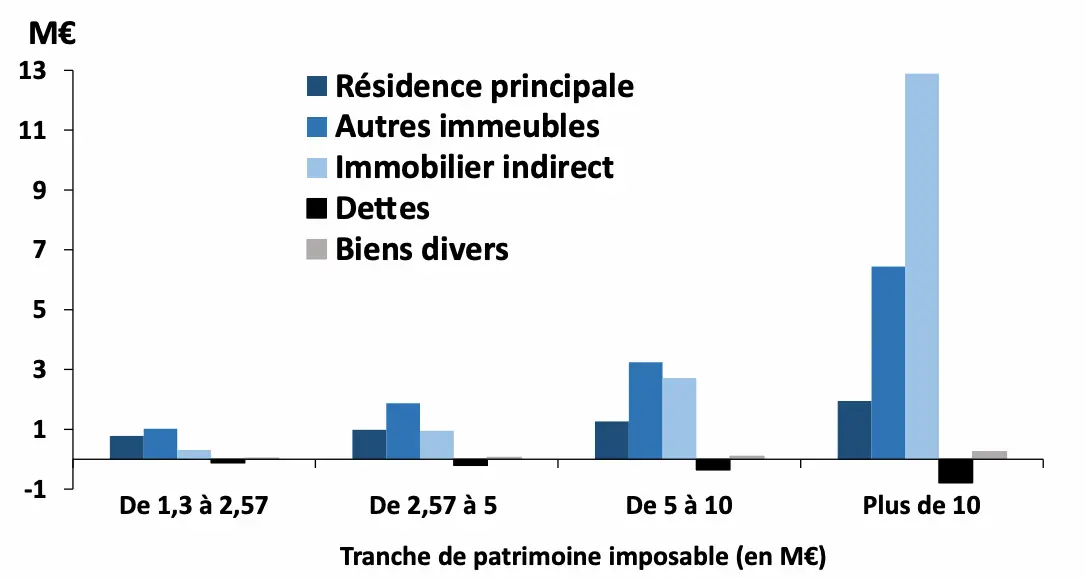

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)