Honoraires de conseil : les nouveaux business modèles des CGP

La rémunération du conseil occupe désormais une place centrale dans les discussions entre cabinets, et c’est une bonne nouvelle. Le sujet est longtemps resté tabou : on encaissait des commissions sans toujours expliquer au client ce qu’il payait réellement. Le débat actuel a au moins le mérite de poser la question ouvertement.

Il souffre cependant d’un défaut de cadrage. On y oppose presque systématiquement la vente d’honoraires et les rétrocommissions, comme s’il fallait choisir un camp. Cette présentation est trompeuse. Les honoraires et les rétrocommissions sont deux logiques de rémunération aux propriétés différentes, et la question utile pour un cabinet porte moins sur le choix entre les deux que sur la correspondance entre un type de revenu et un type de mission.

Honoraires ou rétrocommissions : un débat souvent mal posé

Une minorité de conseillers, encore très réduite, a fait le choix du 100 % honoraires. Ce choix leur permet de revendiquer le statut de conseil indépendant au sens de la directive MIF II, qui interdit de conserver les rétrocessions perçues sur les instruments financiers. D’après un rapport de l’AMF en 2023, la part des CIF indépendants se situe autour de 8% de la profession, les autres opérant au conseil non indépendant. Pour un dirigeant de cabinet, l’essentiel tient en une phrase : un cabinet non indépendant au sens réglementaire peut tout à fait facturer des honoraires à ses clients. La facturation d’honoraires est ouverte à tous, quel que soit le statut retenu. Une partie des malentendus du débat vient de cette confusion, car on raisonne comme si passer aux honoraires impliquait de renoncer aux commissions, alors que les deux coexistent sans difficulté.

Ce que les rétrocommissions financent

La rétrocommission possède des qualités que le débat moralisateur tend à effacer. Elle est d’abord plus simple à vendre : intégrée dans les produits, elle épargne au client le geste de sortir le chéquier, qui reste psychologiquement coûteux. Elle rend le conseil accessible à des clientèles modestes ou peu habituées à payer une prestation de façon explicite, et constitue souvent le seul modèle viable pour un client disposant de peu de liquidités. Sur le plan économique, la commission récurrente sur encours installe un revenu régulier qui valorise le cabinet dans la durée, un point déterminant au moment de la cession. Elle offre enfin une proportionnalité naturelle : la rémunération suit le montant investi, sans qu’il soit nécessaire de bâtir une grille tarifaire complexe.

Reste l’argument de l’alignement d’intérêts, souvent présenté comme le talon d’Achille du modèle. Il mérite d’être nuancé. La commission étant calculée sur l’encours, le conseiller a intérêt à le faire croître et à le conserver dans le temps : son intérêt et celui du client convergent sur la performance et sur la durée. Le reproche réel porte ailleurs, sur le biais de sélection vers les produits les mieux commissionnés et sur la tentation de faire bouger un portefeuille plutôt que de le laisser travailler. Ces dérives, portées par des commerciaux qui collectent à tout prix, existent bel et bien. Elles tiennent au mauvais usage du modèle davantage qu’à sa nature.

Les avantages des honoraires pour le conseil patrimonialL’honoraire ouvre un espace que la commission laisse de côté. Premier apport : une indépendance perçue plus forte par le client. Il rémunère l’accompagnement de son conseiller et place par ailleurs son épargne sur des supports dont la rémunération ducabinet est dissociée. Cette séparation limite le risque de conflit d’intérêts et reste plus lisible pour celui qui finance le conseil. La transparence sur les rétrocessions est certes obligatoire, mais les documents réglementaires sont rarement lus, et plus rarement encore compris. Un honoraire facturé explicitement lève l’ambiguïté : le client sait qu’il achète une expertise, et pas seulement un produit.

L’honoraire permet surtout de facturer ce que la commission ignore. Une part importante de la valeur d’un cabinet patrimonial réside dans des missions sans contrepartie en encours : structuration civile, optimisation fiscale, dimension sociale du dirigeant, organisation de la transmission. La performance d’un patrimoine et l’atteinte des objectifs du client dépendent autant de cette ingénierie que du rendement des placements. Certains dossiers réclament des heures d’analyse et de rédaction sans générer le moindre versement ; les facturer permet d’y consacrer le temps nécessaire et évite de travailler gratuitement.

L’honoraire rémunère également une posture que la collecte n’encourage pas : recommander de ne rien faire. Un cabinet payé au conseil peut suggérer de conserver l’existant, de différer un investissement ou de renoncer à une opération, tout en étant rétribué pour cet avis. Il peut aussi facturer une étude à un client qui investira ailleurs, ou qui détient déjà des actifs chez un concurrent. Pour une structure qui se lance, un dernier avantage est très concret : l’honoraire produit un chiffre d’affaires encaissable rapidement, là où les commissions mettent parfois plusieurs mois à être versées.

TVA sur les honoraires des CGP : un enjeu souvent négligé : un frein concret

Un paramètre technique pèse lourd dans la pratique et reste curieusement majoritairement absent des débats : la TVA. Les commissions d’intermédiation en assurance et sur instruments financiers sont exonérées de TVA, sur le fondement de l’article 261 C du Code général des impôts. Les honoraires de conseil patrimonial y sont en principe soumis au taux de 20 %. L’écart compte pour le client final, qui ne récupère pas la taxe. Une facture de 2 000 euros hors taxes devient 2 400 euros toutes taxes comprises, et la douleur du chéquier s’en trouve alourdie d’un cinquième. La frontière entre la prestation taxable et l’opération exonérée demande par ailleurs de l’attention : une mission rattachée à une opération d’intermédiation en assurance peut être exonérée quand le conseil pur ne l’est pas. Ce paramètre doit être intégré très en amont dans la grille tarifaire, sous peine de découvrir tardivement que le prix affiché diffère du prix réellement supporté par le client.

Quels modèles de facturation pour un cabinet de gestion de patrimoine ?

Les modèles d’honoraires en pratique

Les cabinets qui facturent des honoraires ne procèdent pas tous de la même manière, et cette latitude constitue l’un des atouts du modèle : il laisse une liberté de construction que la commission offre rarement. Chacun peut bâtir une approche conforme à sa vision du métier et au profil de sa clientèle.

Plusieurs formules coexistent. La facturation à la mission ou au temps passé convient aux interventions ponctuelles et aux dossiers complexes. La grille tarifaire par prestation, qui affiche un prix par bilan patrimonial, par déclaration de revenus ou par rendez-vous de suivi, apporte de la lisibilité. L’abonnement annuel fait payer un forfait pour un accompagnement global tout au long de l’année.

Certains cabinets retiennent enfin un pourcentage de l’actif suivi, y compris des actifs logés chez des concurrents, parfois avec un taux dégressif à mesure que le patrimoine augmente. D’autres formules restent à imaginer, avec une exigence constante : rapprocher autant que possible l’intérêt du client et celui du cabinet, tout en préservant la rentabilité.

Le précédent britannique : quelles leçons pour le marché français du conseil patrimonial ?

Avant d’imaginer un basculement général vers les honoraires, il est utile d’observer ce qui s’est produit là où il a déjà eu lieu. Le Royaume-Uni a interdit les commissions sur le conseil en investissement fin 2012, dans le cadre de sa Retail Distribution Review, en relevant au passage les exigences de qualification des conseillers. Les Pays-Bas ont emprunté une voie comparable. Le résultat est documenté par le régulateur britannique lui-même : l’apparition d’un déficit d’accès au conseil, désigné outre-Manche par l’expression advice gap. Selon l’enquête Financial Lives 2024 de la FCA, environ 9 % seulement des adultes britanniques ont eu recours à un conseil sur leurs placements ou leur retraite au cours des douze mois précédents. Le client conseillé moyen dispose de plus de 150 000 livres d’actifs sous conseil : le conseil humain s’est concentré sur les patrimoines aisés, les plus modestes étant renvoyés vers des solutions automatisées dont l’adoption demeure limitée.

La leçon vaut pour le débat français. Un modèle reposant uniquement sur les honoraires améliore la qualité et la transparence du conseil, mais il en restreint mécaniquement l’accès à ceux qui peuvent et acceptent de payer. C’est l’une des raisons pour lesquelles l’Union européenne, qui avait un temps envisagé une interdiction générale des commissions, y a finalement renoncé.

RIS : comment la réglementation européenne transforme la rémunération des CGP

La réglementation européenne dessine l’horizon du métier. La Retail Investment Strategy, ou RIS, a franchi une étape décisive : un accord politique a été trouvé en trilogue en décembre 2025 entre la Commission, le Parlement et le Conseil. L’interdiction des rétrocessions, un temps redoutée, n’a pas été retenue. Le compromis privilégie un encadrement strict, sous conditions, assorti d’un renforcement des obligations. La finalisation technique du texte est en cours, pour une application échelonnée entre 2027 et 2029.

Trois exigences méritent l’attention des cabinets. La première est le principe de valeur pour le client, le Value for Money, qui impose de documenter et de justifier le prix facturé au regard du service rendu. Ce principe n’est pas une création de la RIS : l’ACPR l’applique déjà aux contrats en unités de compte, dans le prolongement d’une position de l’EIOPA de 2021, et la RIS le généralise en l’étendant aux instruments financiers. La deuxième exigence est la remise au client d’un relevé annuel des coûts et de la performance, mettant en évidence l’effet des frais sur la performance nette. La troisième est un encadrement renforcé des rétrocommissions, au nom de la prévention des conflits d’intérêts.

La conséquence pratique est limpide : le revenu récurrent devra être adossé à un service identifiable et continu. Encaisser des frais de gestion pendant dix ans après la vente d’un contrat, sans accompagnement réel, deviendra difficile à défendre. Le modèle économique du cabinet doit être assez solide pour absorber ce durcissement sans se fragiliser.

Lire aussi : LCB-FT : le décret qui change la logique de conformité des professionnels du patrimoine

Quel modèle économique construire aujourd’hui pour un cabinet de gestion de patrimoine ?

Les débats sont vifs, mais un constat s’impose : aucun modèle n’est parfait, pour le conseiller comme pour le client. Chaque cabinet se distingue par son approche, sa vision du métier, la personnalité de son dirigeant et le périmètre de son conseil. L’enjeu consiste à retenir le modèle que l’on est le plus à l’aise de vendre et qui correspond le mieux à sa clientèle.

La concurrence, elle, se durcit nettement. Les fintechs compriment les frais d’entrée et de gestion. Les family-offices et les banques privées proposent des investissements premium et un accompagnement complet, du conseil en investissement à l’ingénierie patrimoniale, en jouant le rôle de chef d’orchestre auprès des avocats, des experts-comptables et des notaires. Les modèles de langage IA permettent désormais aux clients de confronter les recommandations de leur conseiller à une source extérieure. Pour capter durablement une clientèle patrimoniale, le cabinet doit développer une expertise solide et un positionnement à forte valeur ajoutée.

Dans ce contexte, le modèle qui paraît le plus robuste associe les deux approches plutôt que de les opposer. La partie investissement et suivi d’encours peut être rémunérée par des rétrocommissions ou par un abonnement, l’un et l’autre adossés à un service récurrent que la RIS imposera de toute manière de matérialiser. Les missions de conseil qui génèrent peu ou pas d’encours, comme le bilan patrimonial, la recommandation d’ingénierie patrimoniale, la déclaration de revenus ou la structuration d’une opération, relèvent d’honoraires ponctuels. Ce découplage fait correspondre chaque source de revenu à ce qu’elle sait financer et diversifie le chiffre d’affaires en anticipation des évolutions réglementaires.

Ce modèle mixte ne relève pas du conseil indépendant au sens de MIF II, puisqu’il conserve des commissions sur la partie investissement. C’est précisément son intérêt pratique : un cabinet peut rester rémunéré par commissions sur l’investissement et facturer malgré tout, en honoraires, un conseil à forte valeur sur l’ingénierie patrimoniale. À mesure que la pression réglementaire et concurrentielle s’accentue, c’est la capacité à faire payer une expertise réellement différenciante qui déterminera la solidité d’un cabinet, davantage que le choix d’un camp dans l’opposition entre honoraires et commissions.

Par Basile DIOT, Président chez InStructa, Cofondateur chez WealthPlanner

Sources

AMF, « Chiffres clés des conseillers en investissements financiers (CIF) » (2023)

Deloitte Société d’Avocats, « Stratégie d’investissement de détail (RIS) : entre protection des investisseurs et rémunération des intermédiaires » (Value for Money, ACPR, EIOPA) :

Sénat, rapport sur la protection des épargnants (conseil indépendant et rétrocessions au sens de MIF II)

Financial Conduct Authority, « Evaluation of the impact of the Retail Distribution Review and the Financial Advice Market Review », 2020, et Financial Lives Survey 2024

Code général des impôts, article 261 C (exonérations de TVA des opérations bancaires, financières et d’assurance), Légifrance

Lire aussi : Devoir de conseil en assurance : les nouvelles exigences ACPR applicables depuis le 31 décembre 2025

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

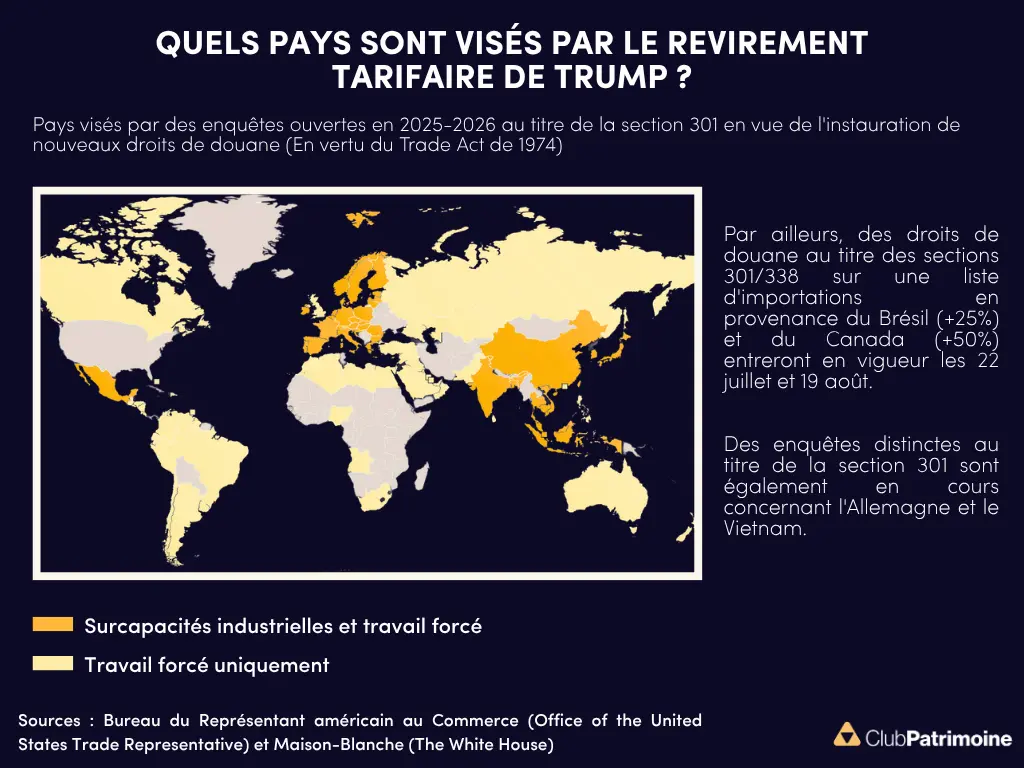

Droits de douane : Donald Trump relance la guerre commerciale visant près de 60 pays

Donald Trump relance la guerre commerciale visant près de 60 pays

L'administration Trump prépare une nouvelle vague de droits de douane fondée sur le Trade Act de 1974. Près de 60 pays et l'Union européenne sont concernés.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)