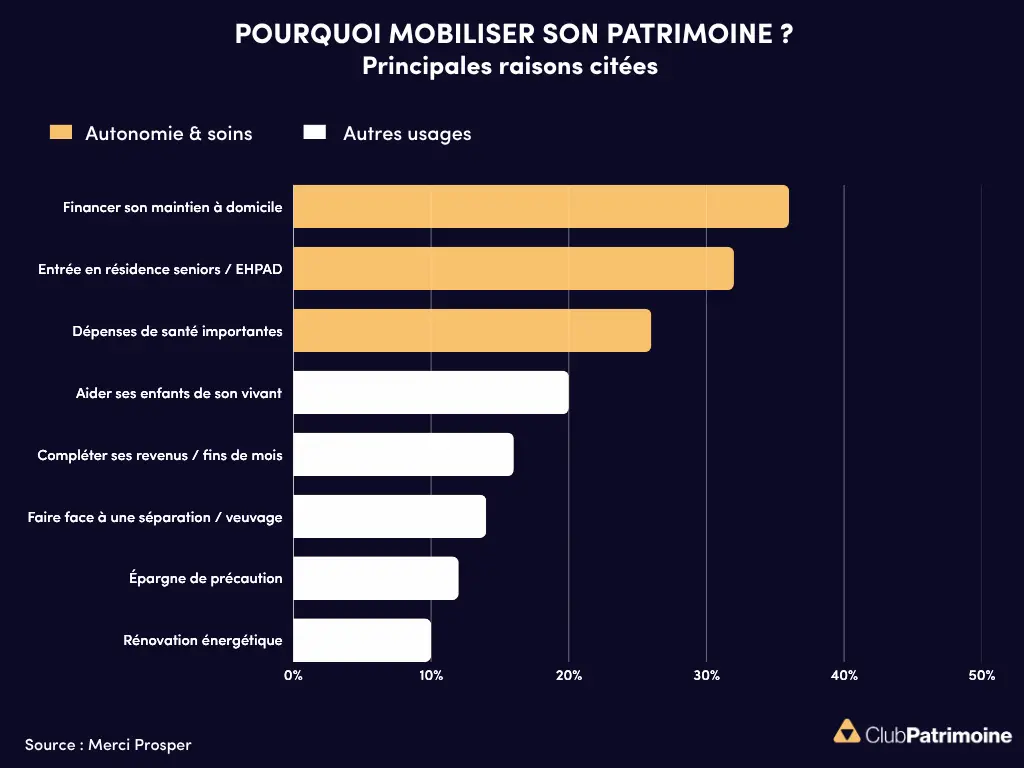

Plafond épargne retraite, comment ne pas le perdre ? (Eres)

Comment est-il consommé ?

L’article 41 ZZ ter de l’annexe III au CGI précise que : « les cotisations ou primes versées au cours d’une année s’imputent en priorité sur le plafond de déduction déterminé au titre de la même année (…), puis, le cas échéant, sur les soldes non utilisés des plafonds de déduction des trois années précédentes (…), en commençant par le plus ancien. »

Illustration : Dans le cas ci-dessous, le contribuable a reçu son avis d’impôt 2023 sur les revenus 2022 :

Il décide d’investir 15 000€ dans un PER qui s’imputeront :

- en priorité sur le plafond calculé sur les revenus de 2022 à hauteur de 10 200€

- puis sur le plus ancien soit le Plafond non utilisé pour les revenus de 2020 à hauteur de 4 800

Le solde de 3 100€ non utilisé pour les revenus 2020 n’étant plus reportable en 2024, son avis d’impôt 2024 sur les revenus 2023 mentionnera les éléments suivants :

Hypothèse de revenu net imposable de 100 000€ après abattement pour frais professionnel.

Quelle stratégie pour ne pas perdre votre plafond épargne retraite PER ?

Les montants que vous pouvez investir sur un contrat de retraite par capitalisation de type PER sont plafonnés. Il donc est essentiel de bien les utiliser. Pour ne pas perdre cette enveloppe limitée, nous vous conseillons la stratégie suivante :

- Évaluer chaque année le montant de votre investissement. Ce dernier sera au minimum égal au montant du plafond calculé SUR les revenus n-1 (plafond le plus récent) + le montant du plafond calculé POUR les revenus n-3 (plafond le plus ancien);

- Être très vigilant sur les enveloppes déjà consommées : en effet une partie de ce plafond épargne retraite a peut-être déjà été utilisée sur d’autres dispositifs retraite (PERCO, PERECO, PEROB Madelin, Préfon,…);

- En cas de doute, il ne faut pas hésiter pas à vous faire conseiller par un professionnel.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)