Pourquoi le choc pétrolier menace davantage la croissance mondiale

Extrait de l'analyse de H2O AM "Cachez ce choc pétrolier que je ne saurais voir"

Les marchés sous-estimeraient-ils l’impact macroéconomique du choc pétrolier ? Les investisseurs pourraient minimiser à la fois sa durée et sa nature non linéaire : plus les prix du pétrole restent élevés, plus le frein cumulatif sur la croissance s’accentue. De plus, les chocs deviennent disproportionnellement plus déstabilisants à mesure que les prix augmentent, un baril au-dessus de 100 dollars ayant des conséquences macroéconomiques bien plus importantes.

Les réserves stratégiques s’épuisent. Le principal mécanisme permettant d’absorber le déficit d’environ 15 millions de barils par jour pourrait être épuisé en quelques mois, après quoi la pression haussière sur les prix du pétrole et la destruction de la demande s’intensifieront à mesure que le coût élevé de l’énergie se diffuse auprès des ménages, des entreprises et des industries en aval.

L’impact du choc varie fortement selon les régions. L’Europe risque de voir sa croissance freinée; l’Asie bénéficie encore du soutien de la dynamique liée aux investissements dans l’IA; les États-Unis apparaissent comme la zone la plus fragile, en raison d’un endettement élevé, d’une épargne excédentaire désormais largement épuisée et d’un modèle de croissance excessivement dépendant de la confiance des marchés et de la poursuite des investissements dans l’intelligence artificielle.

Si la vague d’investissement dans l’IA constitue aujourd’hui un pilier de résilience, elle représente également une source de vulnérabilité. Les 800 milliards de dollars de capex (dépenses d’investissement) prévus pour 2026 sont inflationnistes ; la création de valeur bénéficie de manière disproportionnée aux fournisseurs asiatiques; les flux de trésorerie disponibles des hyperscalers (géants du cloud) se détériorent; enfin, le cycle repose sur l’hypothèse d’un capital abondant et peu coûteux, une condition qui pourrait ne pas perdurer.

Le « dollar smile » s’aplatit progressivement. Le dollar américain perd sa capacité traditionnelle à s’apprécier tant en période d’appétit pour le risque que d’aversion au risque. Dans un contexte de dédollarisation croissante, de fragmentation géopolitique et de diversification des réserves, le statut de valeur refuge du dollar s’érode et les rendements américains deviennent moins constants et attractifs. Cette tendance se reflète dans l’appréciation inhabituellement modérée du dollar lors du récent choc pétrolier, ce qui suggère un rôle structurellement affaibli en période de tensions mondiales.

Les marchés anticipent un soulagement, pas à une récession

Deux mois après le début du choc, les marchés continuent d’adopter un scénario constructif selon lequel la hausse des prix du pétrole resterait temporaire. Ce point de vue repose sur l’hypothèse d’une résolution rapide du conflit, d’une normalisation des flux pétroliers et, plus largement, d’une tendance à minimiser les conséquences macroéconomiques potentielles de la crise. Autrement dit, les investisseurs ne valoriseraient pas pleinement la dimension récessionniste de la situation, c’est-à-dire la composante « stag » de la stagflation, qui se traduirait par une croissance plus faible. À nos yeux, comme souvent dans les conflits par définition difficiles à prévoir, les marchés pourraient sous-estimer deux dimensions essentielles : la durée et la non-linéarité du choc.

Voir aussi : Pourquoi les marchés résistent malgré le risque stagflationniste ?

Lire aussi : “Les marchés restent particulièrement résilients”

L’absence de prise en compte des scénarios négatifs est particulièrement marquée sur les actions, où le positionnement reste important. Cette situation rend cette classe d’actifs très vulnérable à toute mauvaise surprise, qu’elle provienne d’une aggravation géopolitique, d’un changement d’orientation des politiques économiques ou d’un retard dans la résolution du conflit. Dans ce contexte, une approche plus neutre en directionnel (bêta) sur les actions, combinée à une allocation plus importante vers les obligations, paraît justifiée

Un choc mondial, mais des effets profondément divergents selon les régions

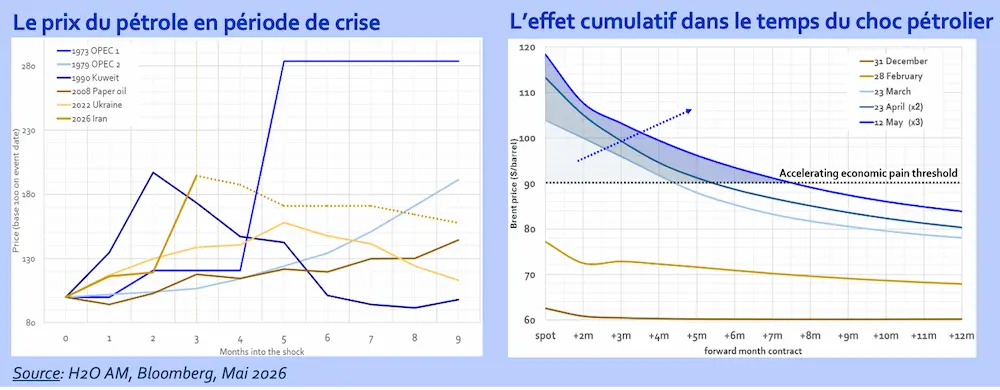

Les dynamiques cumulatives du choc pétrolier

Même en faisant abstraction du risque d’une nouvelle escalade vers une guerre totale, les effets négatifs du choc d’approvisionnement en pétrole devraient persister. Le retour à la normale des flux commerciaux prendra du temps, même après une résolution du conflit, ce qui laisse penser que le frein à la croissance ne disparaîtra pas rapidement. La perturbation actuelle estimée à environ 15 millions de barils par jour, constitue probablement le plus important choc d’offre depuis 1973, même si l’économie mondiale est moins intensivement consommatrice de pétrole qu’elle ne l’était à l’époque (relativement à la taille de l’économie). À court terme, les réserves stratégiques sont mobilisées pour compenser le déficit d’approvisionnement, mais il ne s’agit là que d’une solution temporaire, qui ne durera au mieux que quelques mois. En l’absence de résorption durable du déséquilibre, ce déficit pourrait finir par peser significativement sur la demande mondiale. Même si cet épisode ne débouche pas sur une récession globale, il pourrait provoquer un ralentissement marqué de l’activité, avec une intensité variable selon les régions.

Au rythme actuel des prélèvements – environ 10 millions de barils par semaine aux États-Unis, – les réserves stratégiques américaines ne pourront couvrir le déficit d’approvisionnement que quelques mois supplémentaires avant d’approcher le seuil critique, d’autant plus que le rythme d’épuisement s’accélère. L’Europe et l’Asie, soutenues par des réserves plus importantes, pourraient être en mesure de prolonger ce délai de plusieurs semaines supplémentaires, mais ce n’est qu’une question de temps avant que les réserves deviennent insuffisantes pour compenser le déficit, ravivant alors la pression haussière sur les prix.

La dimension temporelle des chocs pétroliers est particulièrement insidieuse, car ses effets se cumulent avec le temps. Un pétrole au-dessus de 100 dollars le baril pendant un mois reste généralement absorbable grâce aux stocks privés, à la répercussion différée sur les prix à la consommation et aux stratégies de couverture mises en place par les entreprises pour faire face à de tels événements. Au-delà du premier mois, la dynamique change progressivement : les réserves publiques commencent à être utilisées, les prix à la pompe augmentent et les couvertures arrivent à expiration.

À mesure que le pouvoir d’achat s’érode, la demande finale commence à ralentir. À la fin d’un trimestre, les perturbations s’aggravent et les dommages économiques s’accélèrent. Après un trimestre, les perturbations deviennent nettement plus sévères : les réserves approchent d’un seuil critique et ménages comme entreprises perdent leur capacité d’adaptation face à des coûts énergétiques durablement élevés. La pression sur les prix s’intensifie tandis que la destruction de la demande s’accélère.

L’impact dépasse largement le seul pétrole brut. Les produits dérivés — diesel, kérosène, engrais, plastiques — devraient également voir leurs prix fortement augmenter, provoquant des perturbations de production, des pénuries d’approvisionnement et une pression beaucoup plus large sur les consommateurs. Dans ce cycle stagflationniste typique des chocs pétroliers, la composante « stag » pourrait progressivement l’emporter sur la composante

« flation ».

La répercussion directe de la hausse des prix du pétrole

En tant qu’importateurs nets de pétrole, l’Europe et l’Asie sont directement exposées à ce choc d’offre. La hausse des prix de l’énergie pèse sur l’activité, réduit les marges des entreprises et érode le pouvoir d’achat des ménages : il s’agit du mécanisme classique de transmission d’un choc pétrolier dans des économies dépendantes des importations. Pour ces régions l’impact devrait rester relativement linéaire : plus le choc dure, plus ses effets s’intensifient.

Elles bénéficient toutefois de plusieurs amortisseurs importants. D’abord, les ménages européens et asiatiques disposent encore d’un stock significatif d’épargne excédentaire accumulée pendant la période Covid. Ce matelas financier permet d’absorber temporairement une partie de la perte de pouvoir d’achat sans provoquer un effondrement immédiat de la consommation. Ensuite, la plupart des gouvernements de ces régions conservent une certaine flexibilité budgétaire pour soutenir ménages et entreprises. L’Allemagne, la Corée ou encore le Japon ont déjà annoncé des mesures visant à limiter l’impact du choc. Par ailleurs, les carburants y sont fortement taxés. Ainsi, comparativement aux Etats-Unis, le prix du pétrole brut représente une part plus faible du prix total payé par les consommateurs. Une hausse de 60% du prix du brut se traduit ainsi par une augmentation bien plus limitée des coûts énergétiques finaux pour les ménages. Enfin, si le choc devait durablement freiner la croissance, les banques centrales européennes et asiatiques disposent encore d’une marge de manœuvre pour assouplir leur politique monétaire, au-delà du choc inflationniste temporaire.

Sur le front de l’inflation, la situation de l’Europe est fondamentalement différente de celle de 2022. À l’époque, la demande restait soutenue par le boom de la consommation post-Covid. La demande intérieure était déjà atone avant le choc pétrolier, ce qui limite considérablement le risque d’effets inflationnistes de second tour. La faiblesse de la demande réduit la capacité des entreprises à répercuter intégralement la hausse des coûts sur les consommateurs, une partie du choc est donc absorbée par une compression des marges. En outre, le soutien budgétaire apparaît plus limité qu’en 2022 et se concentre surtout sur les pays disposant d’une marge budgétaire suffisante, comme l’Espagne et l’Allemagne. Le risque d’une spirale inflationniste généralisée semble donc largement contenu. Jusqu’à présent, la Banque Centrale Européenne (BCE) a axé sa communication sur la dimension inflationniste du choc, afin d’éviter un désancrage des anticipations d’inflation. Grâce à son orientation de politique monétaire, à l’affaiblissement de la demande ou à l’assouplissement des mesures de soutien budgétaire, ou à une combinaison de ces trois facteurs, les anticipations ont peu évolué depuis le début du conflit. Cela augmente la probabilité d’un statu quo monétaire à court terme, tout en conservant un biais accommodant si les inquiétudes sur la croissance s’intensifient.

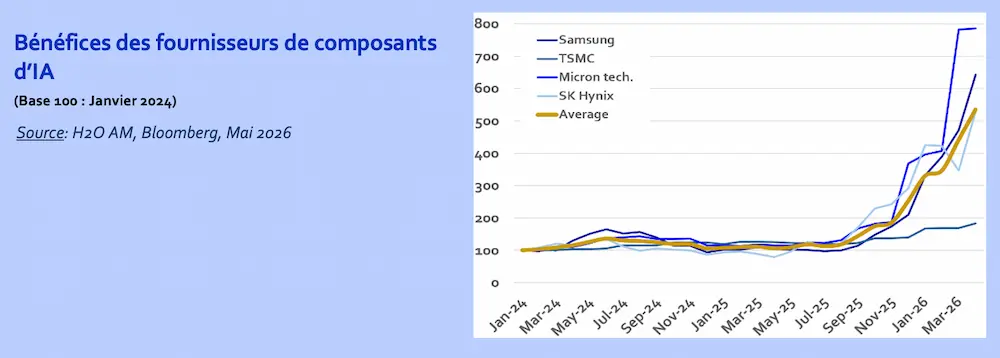

La situation est sensiblement différente en Asie, où le cycle d’investissement dans l’IA continue de soutenir fortement la croissance. Dans plusieurs économies, cet effet est désormais suffisamment puissant pour compenser l’impact négatif de la hausse des prix de l’énergie. Les fabricants asiatiques de composants liés à l’IA ont vu leurs profits multipliés par cinq en moyenne depuis septembre 2025. Les retombées régionales des investissements américains dans l’IA restent particulièrement importantes : sur chaque tranche de 100 milliards de dollars investis dans les infrastructures de centres de données aux États-Unis, seul un quart environ revient aux entreprises nationales, le reste profitant aux fournisseurs asiatiques de semi-conducteurs, de matériel informatique et de composants associés.

Ce constat a des implications importantes pour la politique monétaire. En Asie, les banques centrales sont susceptibles d’adopter une position plus restrictive, sous l’effet à la fois de la poussée inflationniste et d’une croissance sous-jacente relativement résiliente. L’Europe est confrontée à une dynamique inverse : le choc pétrolier y est principalement récessif, érodant le pouvoir d’achat et sapant la demande. Ainsi, alors que les décideurs politiques asiatiques s’orienteront probablement vers une politique plus restrictive pour contenir les effets d’inflation de second tour, l’Europe devrait plutôt voir un ralentissement de la croissance.

Vents de face macroéconomiques contre vents porteurs microéconomiques : une caractéristique, et non un défaut, de l’exceptionnalisme américain

Aux États-Unis, l’impact de la hausse des prix du pétrole apparaît nettement moins linéaire : dans sa phase initiale, l’impact du choc peut sembler relativement limité. En revanche, si le choc devait perdurer, le risque d’un ralentissement plus sévère augmente fortement, alimenté par la spirale de la perte de confiance.

En dehors du thème de l’IA, la croissance américaine du premier trimestre apparaissait déjà peu robuste. La consommation réelle ralentissait et les ménages américains abordaient déjà le choc pétrolier dans une situation fragile, leur excès d’épargne ayant été épuisé. Dans une certaine mesure, la consommation avait été soutenue par un pari implicite sur la poursuite de l’appréciation des marchés actions. Avec le retour des pressions inflationnistes et le ralentissement de la croissance des revenus du travail, les ménages sont confrontés à une compression progressive de leurs revenus réels qui pèsera sur les dépenses globales.

Si la hausse des prix du pétrole soutient directement le secteur énergétique, elle pénalise davantage les consommateurs américains, notamment parce que les États-Unis ne disposent pas des mécanismes budgétaires présents dans d’autres pays pour amortir le choc et limiter sa transmission aux prix à la pompe. Par ailleurs, les États-Unis exportent principalement du brut léger, dont les prix ont moins progressé, tout en important un pétrole plus lourd bien plus affecté par la fermeture du détroit d’Ormuz. Si ces tensions persistaient pendant la saison estivale, elles pèseraient

probablement de plus en plus sur la consommation des ménages, creusant encore davantage les disparités de pouvoir d’achat. Les ménages à faibles revenus, déjà fragilisés par le ralentissement des revenus réels, supporteraient une part disproportionnée de l’ajustement

Dans le même temps, la part des secteurs économiques américains enregistrant une hausse mensuelle de leur masse salariale diminue, signe d’une croissance de plus en plus concentrée sur un nombre limité de segments économiques. Le ralentissement des intentions d’embauche ne concerne plus uniquement le secteur technologique. Les indices PMI des services se dégradent, tandis que la résilience du secteur manufacturier provient presque exclusivement de la technologie, et plus précisément de l’IA.

.webp)

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Finance structurée : une majorité de professionnels anticipe une hausse des émissions en 2026

.webp)

Finance structurée : une majorité de professionnels anticipe une hausse des émissions en 2026

Selon une enquête de Fitch Ratings, près des 2/3 des professionnels anticipent une hausse des émissions de finance structurée en Europe en 2026

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)