Encore une semaine marquée par le conflit au Moyen-Orient (Edmond de Rothschild AM)

La semaine a été dominée par l’escalade des tensions entre les États-Unis et l’Iran autour du détroit d’Ormuz, suivie d’un relatif apaisement avec le report de l’ultimatum américain.

• Les négociations avec l’Iran restent très compliquées, les exigences de Téhéran étant largement incompatibles avec les demandes américaines et israéliennes, malgré des échanges indirects via des intermédiaires.

• Plusieurs banques centrales ont adopté un ton plus restrictif face aux craintes inflationnistes liées à la hausse des prix de l’énergie, en particulier, la BCE qui prévoit désormais plus de trois hausses de taux d’ici fin 2026.

La semaine s’est ouverte sur une escalade des tensions avec l’annonce d’un ultimatum américain dans le week-end avec une échéance le lundi, rejeté par l’État iranien. Donald Trump menaçait de viser des infrastructures énergétiques en Iran si le détroit d’Ormuz n’était pas réouvert. Cependant, il a rapidement reculé la date de l’échéance de 5 jours, évoquant une reprise des discussions avec les autorités iraniennes, entrainant un rebond des actifs risqués et une forte baisse des prix du pétrole. Les investisseurs ont voulu voir quelques signes d’amélioration alors que quelques bateaux ont pu traverser le détroit et que l’Iran disait que les bateaux des pays « amis » seraient autorisés à passer.

Si la tenue de négociations a été démentie par les Iraniens, des échanges indirects auraient lieu par l’intermédiaire, entre autres, du Pakistan. Les États-Unis et l’Iran ont, chacun annoncé une liste de demandes en vue de pourparlers de respectivement 15 et 5 points. L’Iran demande un arrêt total des frappes, des garanties que la guerre ne reprendra pas, le paiement de dommages et intérêts, la fin complète des conflits sur tous les fronts liés à l’Iran et ses alliés (y compris au Liban) et la souveraineté sur le détroit d’Ormuz. Tous ces points vont à l’encontre des demandes américaines et israéliennes et les négociations sont compliquées.

Dans cet environnement, les statistiques économiques sont moins regardées. La publication des indicateurs avancés a montré une matérialisation des craintes avec une baisse des PMI Composite en zone Euro et au Royaume-Uni un peu plus forte qu’attendue, notamment à cause de l’indice des services. Le mouvement a été similaire mais de moindre ampleur sur les indices américains. D’autre part, les interventions des membres des banques centrales ont eu un ton plus restrictif en raison des craintes sur les conséquences inflationnistes du conflit et de la hausse des prix de l’énergie. Un discours de Christine Lagarde a notamment pesé sur l’évolution des taux et les investisseurs anticipent maintenant plus de trois hausses de taux de la BCE d’ici la fin de l’année.

Dans ce contexte de volatilité, nous considérons que l’état sous-jacent de l’économie mondiale reste relativement résilient et prenons acte des échanges, même indirects, entre les États-Unis et l’Iran. Nous conservons notre volonté de nous réexposer davantage au marché à la suite de fortes baisses sur les actifs risqués et avons ainsi remonté notre vue crédit à un score neutre / légèrement positif, le scénario de récession n’ayant pas atteint nos seuils d’alerte.

Ecouter/lire aussi : "Les bourses passent à l’heure d’été-héran !"

ACTIONS EUROPÉENNES

Les marchés européens sont restés particulièrement instables cette semaine, alternant entre phases de rebond et de correction au gré des développements géopolitiques. Dans ce contexte d’enlisement du conflit en Iran, le président ukrainien Volodymyr Zelensky a entamé une visite au Moyen-Orient afin de proposer l’expertise ukrainienne dans la lutte contre les drones en échange d’un soutien en matière de défense. Cette montée des tensions a ravivé les craintes sur l’énergie et les matières premières, le CEO de Shell évoquant un risque de pénurie de carburant en Europe dès le mois d’avril, tandis que les prix du jet fuel ont déjà doublé depuis le début du conflit.

Sur le plan macroéconomique, la semaine a été marquée par la publication des indices PMI en Europe : les indicateurs manufacturiers sont ressortis au-dessus des attentes en France, en Allemagne et au Royaume-Uni, les PMI Services ont, à l’inverse, déçu. En France, la publication du déficit public à 5,1 % du PIB pour 2025, contre un objectif de 5,4 %, a néanmoins constitué une surprise positive, apportant un soutien relatif au sentiment des investisseurs.

Du côté micro, l’actualité a été particulièrement dense, avec de nombreuses annonces. Dans la santé, AstraZeneca a publié des résultats de phase 3 positifs pour son traitement de la toux du fumeur/COPD, tandis que Novartis a renforcé son pipeline dans les traitements anti-allergiques en rachetant Excellergy pour 1,6 Md CHF. Dans la consommation, H&M a fait état de ventes du premier trimestre en deçà des attentes malgré une marge brute solide, tandis qu’Asmodee a poursuivi sa stratégie de croissance en rachetant ATM Gaming pour 180 M€. Pernod Ricard a de son côté confirmé des discussions préliminaires avec Brown-Forman en vue d’une fusion d’égal à égal. Dans la défense, Rheinmetall étudierait une offre sur EM&E après l’échec du rapprochement avec Indra, tandis que Volkswagen serait en discussions avec Rafael Advanced Defence Systems pour réorienter une usine automobile vers la production de systèmes de défense antimissile. Au-delà de ces secteurs, plusieurs annonces idiosyncratiques ont également marqué la semaine : Edenred fait face à une enquête de l’autorité antitrust italienne pour abus de position dominante présumé, Jungheinrich a publié des résultats 2025 inférieurs aux attentes mais une guidance de marge 2026 supérieure au consensus, et Eiffage a renforcé sa participation dans Getlink à 29,4 %. Veolia a par ailleurs annoncé l’acquisition de l’australien Enviropacific dans les PFAS, renforçant significativement sa position sur ce marché, tandis que la prudence est de mise sur les rumeurs de fusion entre Kone et TK Elevator en raison des risques antitrust. Enfin, dans les semi-conducteurs, ASML a alimenté les spéculations après des rumeurs d’expansion vers l’Hybrid Bonding et l’Advanced Packaging, relançant notamment les hypothèses de consolidation autour de BESI.

ACTIONS AMÉRICAINES

Les marchés américains ont connu une nouvelle semaine heurtée, pris en étau entre la poursuite du choc pétrolier, l’absence de désescalade claire au Moyen Orient et un discours plus restrictif de la Fed. Sur la semaine, le S&P 500 a reculé d’environ 0,45 %, le Nasdaq Composite de 1,11 %, alors que le Russell 2000 a progressé de 2,25 %.

Cette semaine, les États-Unis ont poursuivi le déploiement de troupes dans la région, entraînant une nouvelle correction des marchés à mesure que se renforçaient les scénarios d’invasion terrestre, avant que Donald Trump n’annonce une pause de dix jours dans la destruction d’infrastructures énergétiques. Cette séquence a provoqué une forte volatilité sur le pétrole, avec une chute d’environ 10 % du WTI à 88,8 $ lundi, un rebond de plus de 4 % à 91,9 $ mardi, puis une nouvelle hausse à 94,2 $ jeudi.

Du côté de la Fed, le message reste celui d’une inflation plus difficile à maîtriser dans un contexte de croissance encore solide. Le président de la Fed de Chicago, Austan Goolsbee, s’est dit désormais plus préoccupé par l’inflation que par l’emploi, en soulignant le rôle des prix de l’énergie. À l’inverse, le gouverneur Miran a rappelé que son scénario de plusieurs baisses de taux cette année n’était pas remis en cause à ce stade et qu’il ne fallait pas sur-réagir aux chocs pétroliers de court terme. Les données publiées sont mitigées : les dépenses de construction ressortent plus faibles que prévu et la productivité est révisée à la baisse, tandis que les coûts salariaux et les prix à l’import/export accélèrent nettement, alimentant le débat sur un risque de stagflation.

Sur le plan sectoriel, les matériaux (+4,52 %) et l’énergie (+4,28 %) signent les plus fortes hausses. Ils bénéficient à la fois de la hausse du pétrole et des anticipations de prix plus élevés sur un large éventail de matières premières dans un contexte de tensions géopolitiques et d’offre contrainte. Des groupes comme Dow profitent de leur capacité à passer des hausses de prix, tandis que les majors et producteurs nord-américains comme Chevron ou ConocoPhillips voient leurs perspectives de cash-flows s’améliorer dans un environnement de baril durablement élevé, malgré une forte volatilité en séance. Les utilities (+2,31 %) affichent également une solide performance, soutenues par leur statut défensif dans un contexte d’inquiétudes géopolitiques.

Les secteurs de la consommation discrétionnaire (+1,18 %) et des biens de consommation de base (+0,46 %) progressent aussi, avec une forte dispersion interne. Dans la consommation discrétionnaire, Chewy est bien orientée après de bons résultats et une guidance solide, tandis que des valeurs plus cycliques exposées au budget des ménages, comme MillerKnoll, pâtissent d’une demande plus hésitante. Dans les biens de consommation de base, Brown Forman bénéficie de spéculations M&A autour d’un possible intérêt de Pernod Ricard, alors qu’Estée Lauder recule après la confirmation de discussions avec Puig, qui suscitent des interrogations sur la création de valeur à court terme. Le secteur de la santé (+0,71 %) présente également une forte dispersion, notamment dans les biotechnologies : Sarepta Therapeutics et Apogee Therapeutics s’envolent après des données cliniques positives, tandis que Maze Therapeutics et Wave Life Sciences chutent lourdement à la suite de résultats décevants.

À l’inverse, les technologies de l’information (–1,47 %) et les services de communication (–5,04 %) pèsent nettement sur le Nasdaq. La remontée des taux et le durcissement du ton réglementaire exercent une pression sur ces segments. Les grandes plateformes Meta et Alphabet sont au cœur de procédures liées à l’addiction des mineurs aux réseaux sociaux, ce qui alimente un narratif de type « big tobacco » pour le secteur. Par ailleurs, des valeurs très recherchées dans le domaine de la mémoire, comme Micron, subissent des prises de profits après la présentation par Alphabet de l’algorithme TurboQuant, censé réduire les besoins de mémoire des modèles d’IA.

MARCHÉS ÉMERGENTS

L'indice MSCI EM a reculé de 0,97 % à la clôture des marchés ce jeudi. Le Mexique, le Brésil et l'Inde ont progressé respectivement de 5,40 %, 4,57 % et 0,60 %, tandis que la Corée, la Chine et Taïwan ont reculé de 6,63 %, 1,65 % et 0,16 %.

En Chine, les bénéfices des entreprises industrielles ont bondi de 15,2 % en janvier-février, soit le meilleur début d'année depuis 2018. Le président Trump se rendra en Chine les 14 et 15 mai pour un sommet avec le président Xi Jinping, après un report de la visite dû au conflit avec l'Iran. Du côté des entreprises, Xiaomi a annoncé un chiffre d'affaires en hausse de 7,3 % au quatrième trimestre 2025, dépassant de justesse les estimations, mais son bénéfice a chuté de 27 % car la hausse des coûts des puces mémoire a pesé sur les marges des smartphones. Kuaishou a annoncé un chiffre d'affaires en hausse de 12 % au T4, dépassant les estimations, avec un bénéfice net ajusté en hausse de 16 %, les prévisions pour 2026 sont néanmoins moroses, avec une croissance du chiffre d'affaires de seulement 4 % et une baisse des bénéfices de 15 à 18 % dans un contexte de hausse des dépenses d'investissement dans l'IA. PDD Holdings a annoncé un chiffre d'affaires en hausse de 12 % au T4, conforme aux estimations, mais son bénéfice net a chuté de 11 % en raison des investissements massifs de la société dans l'amélioration de sa chaîne d'approvisionnement, dans un contexte de fin de l'exonération fiscale « de minimis » aux États-Unis.

A Taïwan, la production industrielle du mois de février a progressé de 17,83 %, dépassant les prévisions de 15 %. L'envoyé américain a exhorté les législateurs à approuver rapidement le projet de loi sur les dépenses de défense afin de porter celles-ci à 5 % du PIB. Du côté micro, Grab Holdings a accepté d'acquérir les activités taïwanaises de Foodpanda, filiale de Delivery Hero, pour 600M$. Nanya a levé 2,46 Mds$ dans le cadre de placements privés auprès de Sandisk, Solidigm (une filiale de la société sud-coréenne SK Hynix), de la société japonaise Kioxia Corp. et de Cisco Systems. Dans le cadre d'un accord pluriannuel d'approvisionnement en DRAM, Nanya devrait s'assurer une demande stable à long terme dans le domaine de l'IA ainsi que le financement nécessaire à l'investissement dans des installations et des équipements de production de mémoires de pointe.

En Corée du Sud, les exportations ont bondi de 50,4 % entre le 1er et le 20 mars, grâce à une forte demande en puces électroniques. SK Hynix prévoit d'acheter pour environ 8 Mds$ d'équipements à ultraviolets extrêmes (EUV) auprès d'ASML d'ici 2027 pour la production de mémoires de nouvelle génération. Trendforce a indiqué que Samsung avait reporté de deux ans son processus de fabrication en 1,4 nm, préférant se concentrer sur l'amélioration des rendements de son nœud en 2 nm, dont la production est actuellement en phase de montée en puissance.

En Inde, le Premier ministre Modi a assuré que le pays disposait de réserves énergétiques suffisantes pour répondre à la demande intérieure. Le gouvernement a réduit les droits d’accise sur l’essence et le diesel, choisissant d’absorber une partie de la charge fiscale plutôt que de répercuter pleinement la hausse des prix du pétrole sur les consommateurs. Parallèlement, le Japon s’est engagé à octroyer 1,7 Md$ de prêts pour financer des projets de métro à Bengaluru et Mumbai, un programme horticole au Pendjab ainsi que plusieurs initiatives dans le secteur de la santé. Enfin, OpenAI a recruté Kiran Mani, jusqu’ici PDG de la plateforme de streaming indienne JioStar, en tant que directeur général pour la région Asie-Pacifique.

Au Brésil, l'IPCA-15 de mi-mars a progressé de 0,44 % en glissement mensuel, contre une estimation de 0,29 %. Le gouvernement étudie actuellement une ligne de crédit de 15 Mds de réaux brésiliens pour le programme « Sovereign Brazil 2 ». Le président Lula a également signé une mesure provisoire accordant 2,9 Mds$ de crédit pour aider les entreprises à faire face aux répercussions de la guerre actuelle. Du côté des entreprises, Finnair a préféré le constructeur aéronautique brésilien Embraer à Airbus pour renouveler sa flotte européenne court-courrier. Mercado Libre a annoncé son plan « Brésil 2026 » prévoyant 57 Mds de réaux d'investissement, soit une hausse de +50 % en glissement annuel hors effets de change.

Au Mexique, l'IPC bihebdomadaire de la première quinzaine de mars a augmenté de 0,62 % contre une estimation de 0,35 %, portant l'inflation annuelle de 4,13 % à 4,63 %. La Banque centrale du Mexique (Banxico) a abaissé son taux directeur de 25 points de base à 6,75 % à l'issue d'un vote serré (3 contre 2), signalant ainsi ses inquiétudes face à un affaiblissement de l'économie malgré la hausse de l'inflation. L'American Society a reconnu la possibilité que l'USMCA devienne un accord bilatéral entre les États-Unis et le Mexique. Nestlé México va investir 180M$ pour construire un centre de distribution dans l'État de Mexico.

Au Chili, le gouvernement a surpris les marchés en décrétant une hausse sans précédent des prix du pétrole, comblant ainsi pratiquement l'écart entre les prix internationaux et nationaux.

En Argentine, la Banque centrale a annoncé une réduction de 5 % du taux de réserves obligatoires. L’indice mensuel d’activité de l’INDEC (EMAE) a progressé de 0,4 % en rythme mensuel. L’activité devrait croître d’environ 4 % en 2026, mais cette reprise devrait rester inégale selon les secteurs, au bénéfice de l’agriculture, des industries extractives, de l’intermédiation financière et de la construction, au détriment du commerce de détail et de l’industrie manufacturière.

Lire aussi : Guerre en Iran : quelles allocations entre pétrole, métaux précieux et émergents ?

DETTES D’ENTREPRISES

Cette semaine a été marquée par une forte volatilité et un biais globalement risk-off, dominée par la flambée des prix du pétrole liée à l’Iran, la remontée des taux souverains européens dans un contexte d’anticipations accrues de resserrement de la BCE, et l’écartement des spreads de crédit – particulièrement sur les secteurs cycliques et exposés à l’énergie – malgré quelques rebonds techniques lors de rares épisodes d’optimisme.

Côté taux, les rendements européens ont fortement remonté dans l’ensemble, avec une volatilité élevée au gré des nouvelles en provenance d’Iran. Le Bund 10 ans s’est stabilisé au-dessus de 3 %, avec des mouvements rapides de hausse et de baisse mais un biais final haussier (vers 3,05–3,10 %). La courbe en euro a eu tendance à s’aplatir dans les phases de stress, malgré quelques épisodes de pentification technique sur le segment 2–5 ans.

Côté crédit, l’indice Crossover s’est établi vendredi à 360 pb, avec de fortes amplitudes sur la semaine (de 330 à 375 pb), reflétant la montée de l’aversion au risque. Sur le cash, les spreads se sont tendus en moyenne, avec une pression particulière sur les financières subordonnées (T2, AT1) et la dette hybride, entraînant des baisses de prix de l’ordre de 0,5 à 1 % sur les hybrides et AT1 dans les phases de stress.

Dans ce contexte, l’indice Euro Investment Grade a reculé de 0,11 % sur la semaine (du 20/03 au 26/03), portant sa performance depuis le début de l’année à -1,05 %, largement pénalisée par la hausse des taux. L’indice High Yield cède quant à lui 0,05 % sur la semaine, pour une performance YTD de -1,33 %.

Sur le marché primaire High Yield, Electronics Arts (BB/Ba3) a émis l’équivalent de 8 Mds $ en plusieurs tranches en euros et en dollars pour financer le LBO par un consortium d’investisseurs mené par le fonds souverain d’Arabie Saoudite.

Achevé de rédiger le 27/03/2026 par Edmond de Rothschild AM

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

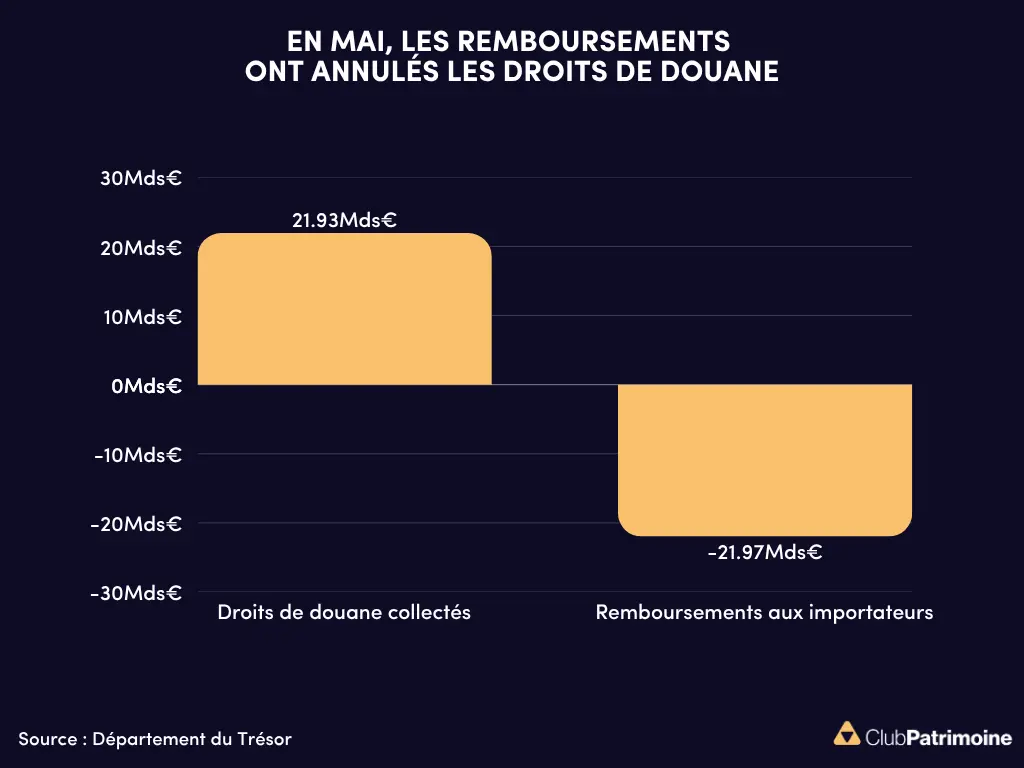

Zero. Un an après le « Liberation Day », les droits de douane de Trump ne rapportent plus rien

Droits de douane : les recettes de Trump tombent à zéro

Un an après le « Liberation Day », les droits de douane de Donald Trump n'ont rapporté aucune recette nette en mai. Explications sur ce retournement.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)