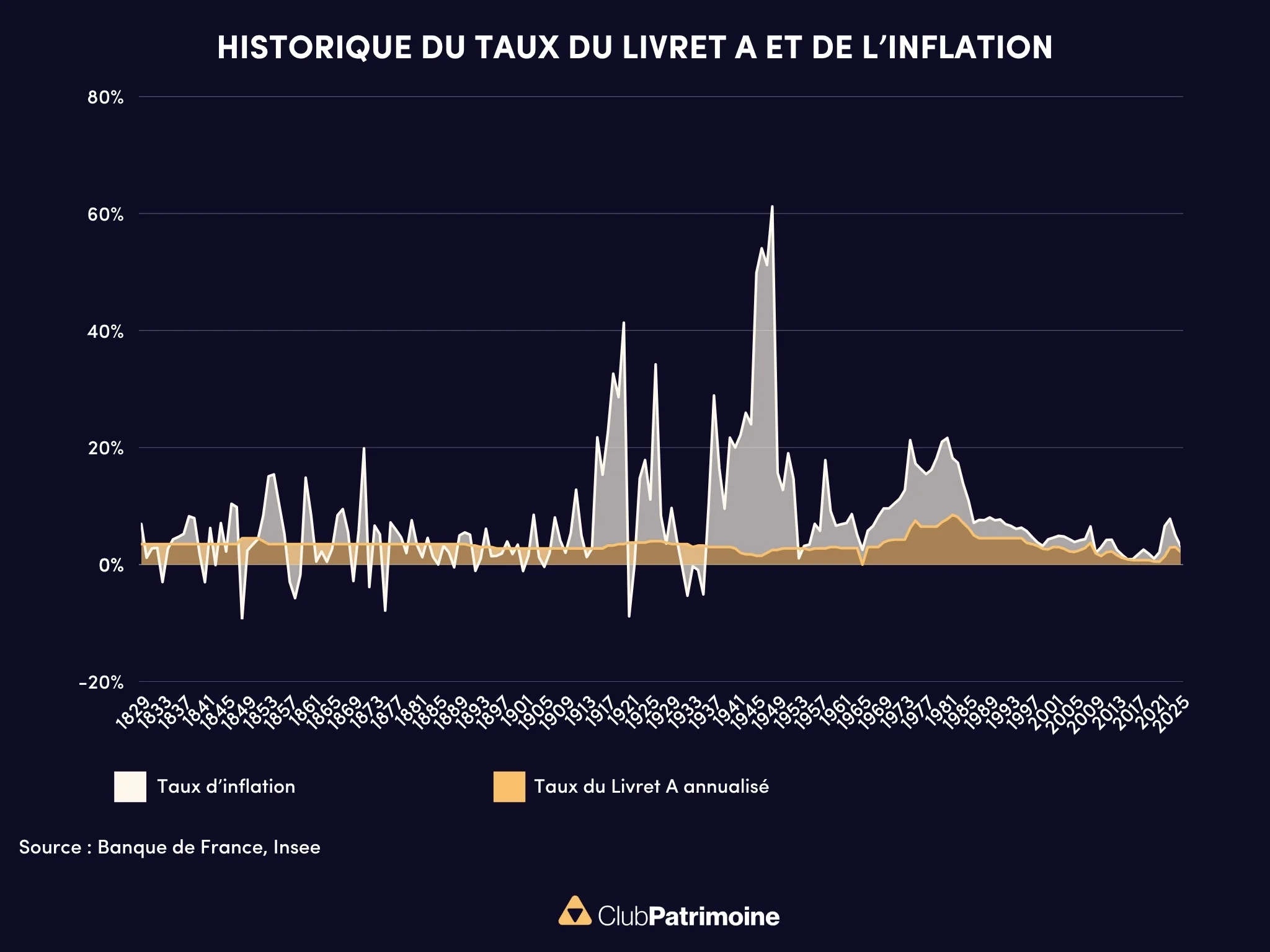

Livret A et inflation : une lecture croisée depuis 1929

L’analyse de long terme met en évidence la proximité structurelle entre le taux du Livret A et l’évolution annuelle de l’inflation. Dès les années 1930, cette épargne réglementée accompagne les grandes séquences économiques du XXe siècle : inflation post-crise de 1929, poussée des prix après 1945, chocs pétroliers des années 1970, puis désinflation continue à partir des années 1990. La trajectoire du Livret A suit globalement celle des prix à la consommation, dans un objectif de maintien du pouvoir d’achat.

Les pics les plus marquants apparaissent dans les années 1970 et 1980, période durant laquelle le taux du Livret A atteint 8,5 % en 1975 et 8,1 % en 1981, accompagnant une inflation qui dépasse alors 10 %. À l’inverse, les années 2000 et 2010 voient se stabiliser les prix et les taux à un niveau historiquement bas. Le taux du Livret A descend ainsi progressivement vers 2 %, avant d’atteindre 0,50 % en 2020 et 2021, dans un contexte d’inflation maîtrisée.

Lire aussi : Les impacts de la baisse du taux du Livret A au 1er août

Une formule de calcul encadrée depuis 2008

Depuis la réforme de 2008, le taux du Livret A est déterminé selon une formule intégrant la moyenne semestrielle de l’inflation hors tabac et d’un taux de marché interbancaire. Ce mécanisme vise à maintenir un rendement cohérent avec l’environnement économique. Toutefois, l’application de la formule peut être suspendue par les pouvoirs publics, notamment en période de forte instabilité. Ces ajustements expliquent certains écarts ponctuels entre l’inflation et le taux du Livret A, sans remettre en cause la tendance générale observée sur longue période.

La corrélation reste visible dans la durée, même si elle n’est ni immédiate ni mécanique. Le Livret A suit l’inflation avec un effet retard, modulé par les arbitrages politiques et les contraintes budgétaires. Le graphique met en lumière cette dynamique de suiveur à faible latence, plus qu’un pilotage actif du rendement réel.

Des périodes de décalage révélatrices

Plusieurs périodes montrent des écarts significatifs entre les deux courbes. Entre 1946 et 1952, puis entre 1973 et 1979, l’inflation dépasse largement le rendement du Livret A, entraînant des pertes de pouvoir d’achat. À l’inverse, certaines années des décennies 1990 et 2000 présentent un rendement réel légèrement positif, le taux nominal restant supérieur à l’inflation constatée.

À partir de 2022, une nouvelle phase de déconnexion apparaît : l’inflation accélère, atteignant 5,2 % cette année-là, alors que le taux du Livret A reste en retrait, à 1,0 % en moyenne. Ce différentiel crée un rendement réel fortement négatif, situation atténuée mais non corrigée en 2023, malgré la revalorisation du taux à 2,0 % puis 3,0 %.

Une trajectoire plus équilibrée en 2024 et 2025

En 2024, le taux du Livret A s’établit à 3,0 % tandis que l’inflation ralentit nettement. En 2025, il est fixé à 2,40 % au 1er février et devrait rester inchangé jusqu’en janvier 2026. L’inflation glissante étant estimée autour de 1 %, le rendement réel du Livret A redevient positif, renouant avec sa vocation de préservation de l’épargne.

Cette amélioration reste néanmoins conjoncturelle et pourrait évoluer à la lumière des décisions monétaires, de la dynamique des prix et des arbitrages gouvernementaux. Pour les professionnels du patrimoine, ces données constituent un indicateur utile pour évaluer le positionnement de l’épargne de précaution dans les stratégies globales d’allocation.

Sources : Tout sur mes Finances, France Inflation

Lire aussi :

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)