Philanthropie : donnez du sens à la stratégie fiscale de vos clients

.webp)

En tant que professionnels de la gestion de patrimoine, vous pouvez être sollicités par vos clients pour concilier optimisation fiscale et impact social.

Proposer ce type d’approche est aussi une façon de vous différencier et de remettre la relation humaine au cœur de votre relation client.

Handicap International, ONG de solidarité internationale reconnue d’utilité publique spécialisée dans l’aide aux personnes handicapées et vulnérables dans le monde, propose plusieurs mécanismes philanthropiques que vous pouvez mettre en avant dans le cadre d’une stratégie patrimoniale ou fiscale pour vos clients sensibles à notre cause. Ses experts juridiques et philanthropiques vous éclairent sur les avantages fiscaux associés aux dons à l’approche de la clôture de l’année fiscale 2025.

Mécanismes philanthropiques & réductions fiscales associées

Don en numéraire

Le don en numéraire effectué par un particulier à un organisme d’intérêt général ou à une association/fondation reconnue d’utilité publique ouvre droit à une réduction d’impôt sur le revenu selon deux taux en vigueur : le taux de droit commun de 66% ou le taux majoré de 75%. Le taux majoré est applicable uniquement pour les associations ayant des actions spécifiques cités dans la « Loi Coluche » en référence à l’article 200 du CGI (Code général des impôts) : aide aux personnes en difficulté (hébergement, alimentation, soins), et pour certains dispositifs législatifs ciblés (ex : dons au patrimoine religieux dans les petites communes, via la Fondation du patrimoine).

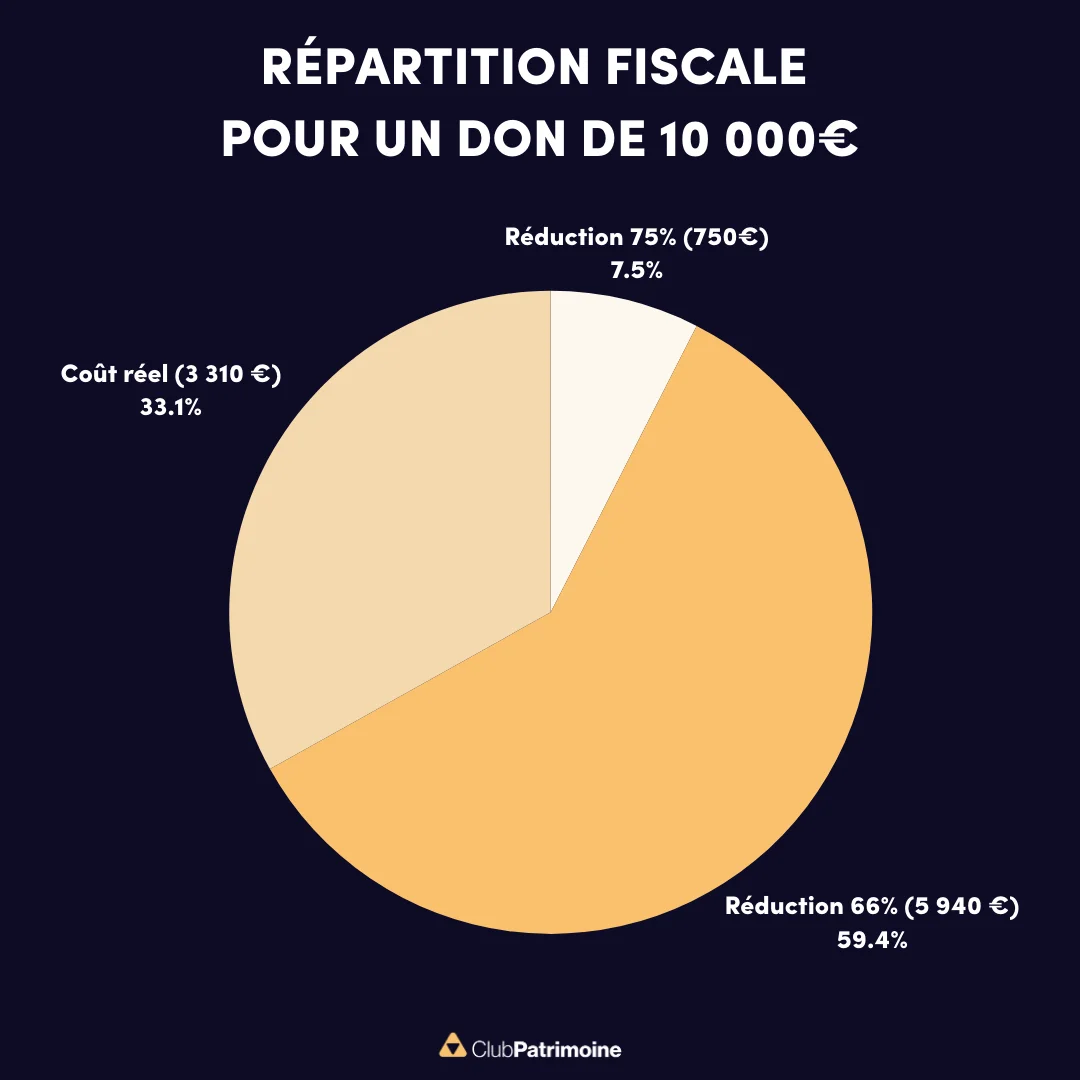

Exemple d’un don en numéraire pour Handicap International :

75 % du montant du don est déductible, jusqu’à 1 000 €. Au-delà, la réduction passe à 66 % dans la limite de 20 % du revenu imposable. Le projet de loi de finances pour 2026 propose le doublement (de 1 000 € à 2 000 €) du plafond pour les dons effectués à partir du 14 octobre 2025.

Si le plafond de 20 % du revenu imposable est dépassé, l'excédent de réduction peut être reporté jusqu’à 5 ans.

Lors de la déclaration, les donateurs doivent utiliser la case 7UD

Il est important de conserver le reçu fiscal : même s’il n’est plus à joindre à la déclaration, il doit être gardé pendant 3 ans en cas de contrôle.

Impact philanthropique : participation au financement de 8 kits de déminage pour nettoyer plusieurs milliers de kilomètres de terres minées par des engins explosifs non explosés.

Don via l’Impôt sur la Fortune Immobilière (IFI)

Le régime du don IFI est prévu par l’article 978 du CGI. Seules certaines structures peuvent proposer ce dispositif : fondations reconnues d’utilité publique (RUP), fondations universitaires ou partenariales, fondations d’entreprise, certains établissements publics de recherche, d’enseignement supérieur ou artistique, organismes d’insertion par le logement. Les associations loi 1901, même reconnues d’intérêt général ou d’utilité publique, ne sont pas toutes éligibles.

Exemple d’un don IFI pour Handicap International :

Réalisation du don à la "Fondation Vivre Debout – Handicap International " (sous l’égide de la Fondation Innovation & Transitions) œuvrant à améliorer et accélérer la prise en charge des personnes handicapées et vulnérables.

75 % du montant dus dons est déductible de l’IFI

Il existe un plafond de réduction : l’avantage fiscal est limité à 50 000 €, ce qui correspond à un don maximal de 66 667 €

Le don peut être fait en numéraire ou en donation en pleine propriété de titres

Contrairement au don IR, le don IFI n’est jamais reportable

Lors de la déclaration, les donateurs doivent utiliser la case 9NC du formulaire n°2042-IFI

Il est possible de réduire l’IFI à zéro en fonction du montant de l’impôt dû et du don réalisé

Montant du don pour réduire votre IFI à zéro

Montant de votre don = montant de votre IFI / 0,75

Impact philanthropique : contribution au reconditionnement de 30 prothèses pour appareiller des personnes amputées dans les pays les plus pauvres

Don de titres

Le don de titres consiste à transférer la pleine propriété de valeurs mobilières cotées ou non cotées (actions, obligations, parts sociales, OPCVM… - pas de PEA) à un organisme éligible qui les revend ensuite pour financer ses actions. Le mécanisme fiscal repose sur le principe de non-imposition des plus-values latentes transférées au secteur non lucratif.

Attention toutefois, l’organisme doit être habilité à recevoir des dons de titres (certaines associations ne le sont pas).

- Les titres sont valorisés à leur valeur de marché à la date du transfert de propriété (don)

- Aucune imposition sur la plus-value (vente réalisée par l’ONG qui est exonérée d’impôt)

- Emission d’un reçu fiscal de la valeur du titre et éligibilité à une réduction d’impôt sur le revenu ou la fortune immobilière (même taux et plafond que pour le don numéraire)

Point d'attention sur la réduction de l’IFI via ce mécanisme : pour que le don de titres soit déductible de l’IFI, il doit prendre la forme de titres de sociétés cotées sur un marché réglementé, en France ou à l’étranger. Cependant, dans ce cas précis, d’éventuelles plus-values seront soumises à l’impôt sur le revenu. Il est donc souvent plus avantageux d’opter pour la réduction d’impôt sur le revenu plutôt que pour celle liée à l’IFI.

À l’inverse, il est possible de donner l’usufruit de titres à caractère immobilier : la valeur de cet usufruit est alors déductible de votre base imposable à l’IFI.

Exemple d’un don de titres à Handicap International

Votre client possède un portefeuille d’actions incluant un titre côté valorisé à 20 000 €, acheté 5 000 €, soit 15 000 € de plus-value latente.

Trois scénarios pour ce titre côté :

A – Il le revend

• Imposition sur la plus-value = 15 000 € × 30 % (flat tax) = 4 500 €

• Net disponible = 15 500 €

B - Il le revend et décide de donner 20 000 € à Handicap International

• Imposition sur la plus-value = 15 000 € × 30 % (flat tax) = 4 500 €

• Net disponible pour don = 15 500 €

• Réduction IR = 1 000 € x 75% + 14 500 € × 66 % (dans la limite de 20% du revenu imposable) = 9 570 €

• Impact philanthropique = 15 500 €

C – Il donne directement les titres d’une valeur de 20 000 € à Handicap International

• Pas d’imposition de la plus-value

• Base de réduction = 20 000 €

• Réduction IR = 1 000 € x 75% + 19 000 € × 66 % (dans la limite de 20% du revenu imposable – report de l’excédent sur 5 ans) = 13 290 €

• Impact philanthropique = 20 000 €

Une cession avant don des titres et des plus-values de vos clients peut leur faire subir une imposition de 30 % alors qu’un don réalisé directement à l’association leur permet d’éviter toute imposition.

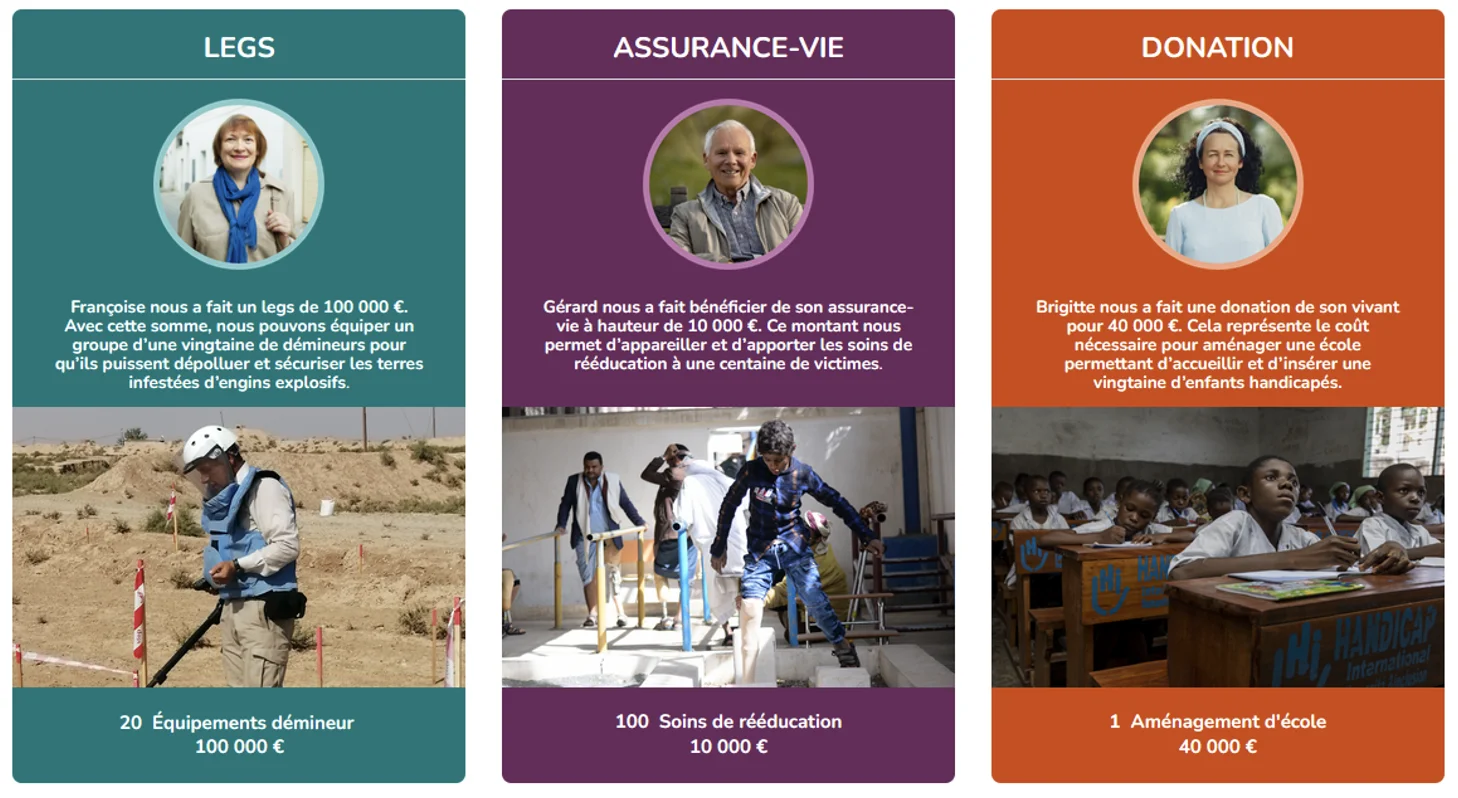

Legs, assurance-vie et donations

Ces trois dispositifs relèvent du droit des libéralités. Ils permettent à un particulier de transmettre un bien ou un capital à une association ou une fondation, soit de son vivant (donation), soit à son décès (legs ou assurance-vie).

Ils sont particulièrement pertinents pour les associations reconnues d’utilité publique exonérées en totalité des droits de succession, l’intégralité des biens transmis peut être ainsi utilisée pour soutenir ses missions.

Legs

Le legs est la disposition contenue dans un testament par laquelle une personne (le testateur) transmet, au décès, tout ou partie de son patrimoine à un organisme bénéficiaire en fonction de la quotité disponible dont il dispose.

Il existe trois typologies de legs :

• Le legs universel : transmission de la totalité du patrimoine

• Le legs à titre universel : transmission d’une quote-part (ex. la moitié du patrimoine)

• Le legs particulier : transmission d’un bien précis (ex. immeuble, somme, portefeuille titres…)

Assurance-vie

L’assurance-vie permet de désigner comme bénéficiaire une personne physique ou morale, incluant une association ou une fondation habilitée à recevoir des dons et des legs. Le capital est transmis au décès, hors succession.

Les capitaux-décès versés à une structure RUP sont :

- entièrement exonérés de droits de succession

- hors plafond des bénéficiaires personnes physiques

- hors abattements classiques (152 500 € / 30 500 €)

L’association reçoit 100 % du capital, quelle que soit l’origine des primes (avant ou après 70 ans).

C’est un moyen souple (la clause bénéficiaire peut être modifiée à tout moment) pour transmettre un capital à une association sans léser les héritiers réservataires, si la quotité disponible est respectée.

Donation du vivant

La donation est un acte de transmission immédiate et irrévocable d’un bien à une association ou fondation.

Types de donations :

• donation en pleine propriété

• donation en nue-propriété (avec réserve d’usufruit)

• donation temporaire d’usufruit (DTU)

Stratégie patrimoniale : pourquoi et comment recommander ces mécanismes philanthropiques à vos clients

Donner du sens à la stratégie fiscale

- Alignement des valeurs : recommander à vos clients des dons à Handicap International, c’est leur offrir un levier pour donner du sens à leur fiscalité. Ils soutiennent un acteur engagé dans l’aide aux personnes handicapées, partout dans le monde.

- Impact mesurable : Handicap International publie des chiffres concrets de l’impact des actions réalisées grâce aux dons (rapports d’activités, reporting projet, …)

- Engagement durable : pour les clients sensibles à la philanthropie, les dons réguliers ou les legs constituent un moyen de s’engager au-delà d’un simple geste ponctuel.

Optimiser la défiscalisation avant la fin de l’année fiscale

- Faire les dons avant la date limite : à l’approche de la fin de l’année fiscale, recommandez à vos clients d’anticiper leurs dons, afin qu’ils soient réalisés et encaissés par Handicap International avant la clôture de leurs obligations fiscales.

- Maximiser l’avantage IFI : pour les clients assujettis à l’IFI, un don IFI bien planifié peut permettre d’utiliser le plafond de réduction de 50 000 €, tout en réduisant fortement l’IFI dû.

- Gestion de trésorerie : vous pouvez intégrer les dons dans les simulations patrimoniales : évaluer le coût “net” du don après réduction fiscale, et mesurer l’impact sur le budget global (liquidités, fiscalité).

- Don de titres : proposer à un client de donner des actions ou parts qu’il détient peut-être particulièrement opportun dans une stratégie de diversification ou d’optimisation fiscale, tout en mobilisant ces actifs vers une cause.

Recommandations juridiques et bonnes pratiques

• Ne pas cumuler IR et IFI pour un même don : les clients doivent être informés qu’un don ne peut bénéficier simultanément des réductions IR et IFI : il faut choisir selon leur situation fiscale.

• Justificatifs à conserver : même si le reçu fiscal n’est plus à joindre à la déclaration, il doit être gardé au moins 3 ans en cas d’audit.

• Dates de déclaration IFI : bien vérifier les échéances (ex. déclaration en mai/juin, paiement en septembre selon département) pour que le don IFI soit pris en compte.

• Donation/Legs : anticiper avec l'appui d'un notaire ou des conseils en droit patrimonial pour respecter les droits des héritiers réservataires tout en maximisant l’impact philanthropique.

• Équipe d’experts : Handicap International met à disposition des interlocuteurs qualifiés (service donateur, équipe juridique) pour répondre aux questions de vos clients, notamment sur l’IFI, les titres ou les donations.

En cette fin d’année fiscale, il est pertinent de sensibiliser vos clients à ces options : un don bien calibré peut non seulement alléger leur charge fiscale, mais aussi renforcer leur héritage philanthropique. Si vous le souhaitez, Handicap International peut mettre à disposition ses experts juridiques et philanthropiques pour organiser des séances d’informations personnalisées avec vous, vos clients et intégrer ces leviers dans vos simulations patrimoniales.

Rendez-vous sur le site de Handicap International

Sources :

https://www.service-public.gouv.fr/particuliers/vosdroits/F426

https://www.francegenerosites.org/ressources/guide-des-generosites-2025/

Lire aussi :

Tous les articles sur la donation

Impôt sur la fortune improductive : l’assurance-vie dans le viseur du Budget 2026

IFI 2025 : attention à la fausse domiciliation fiscale, le fisc peut remonter jusqu’à 10 ans

Quel régime IFI pour les locations meublées professionnelles ?

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)