Comment structurer une allocation d’art avec une approche top-down et bottom-up ?

L’allocation d’œuvres d’art reste souvent pensée de manière intuitive : un collectionneur aime un artiste, suit une galerie, se laisse guider par une opportunité ou par la caution sociale d’un grand nom. Cette logique n’est pas illégitime mais elle devient insuffisante dès lors que l’art est intégré à une réflexion patrimoniale.

Une méthodologie issue de l’analyse financière classique permet d’apporter une réponse plus robuste. Elle repose sur la combinaison de deux grilles de lecture complémentaires. L’approche top-down part du contexte général : dynamique macroéconomique, géographie de la demande, structure des flux, cycles du marché et appétit pour le risque. L’approche bottom-up descend au niveau micro : artiste, médium, gamme de prix, fréquence de revente, profondeur de marché, rareté effective, volatilité et qualité de la demande. L’enjeu n’est pas de plaquer artificiellement la finance sur l’art, mais d’utiliser ses outils pour réduire l’arbitraire.

Cette transposition est d’autant plus pertinente que le marché de l’art traverse une phase de reconfiguration et c’est précisément dans ce contexte qu’une allocation rationnelle prend tout son sens.

Top-down : définir le régime de marché

Dans une logique top-down, la première étape consiste à analyser le régime du marché avant de s’intéresser aux œuvres individuelles. Cette lecture implique d’examiner les cycles du marché, les centres de liquidité et la structure générale de la demande.

Le marché de l’art reste aujourd’hui fortement concentré autour de quelques grandes places internationales. New York, Paris, Londres et Hong Kong continuent de jouer un rôle central dans la formation des prix, concentrant maisons de ventes, grandes galeries et collectionneurs internationaux. Cette concentration explique pourquoi les grandes ventes organisées dans ces villes demeurent les principaux points de référence pour le marché mondial.

Au-delà de la géographie, la compréhension du cycle de marché constitue un élément déterminant.

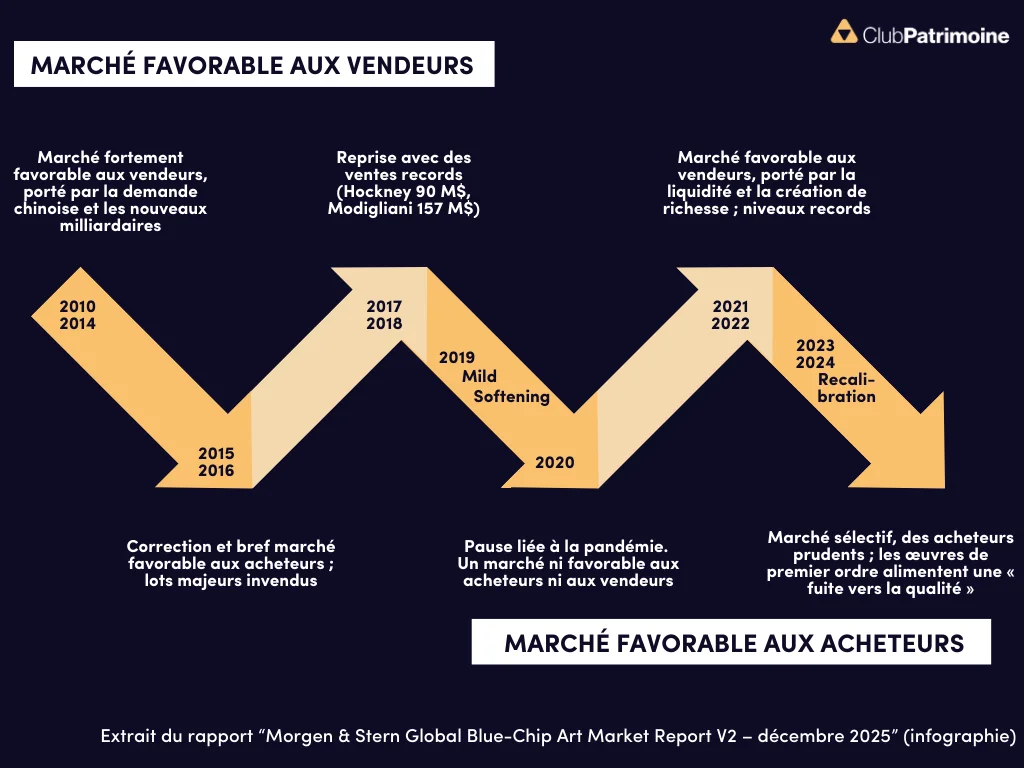

Infographic –“Buyer’s Market” (Market cycle and buyer leverage)

Source : Morgen& Stern – Global Blue-Chip Art Market Report, Update Dec 2025, p.7.

Ce graphique illustre les différentes phases traversées par le marché ces dernières années : expansion alimentée par la liquidité du début des années 2020, correction liée au resserrement des conditions financières, puis stabilisation progressive. Selon le rapport Morgen & Stern, le marché actuel reste marqué par une forte sélectivité, avec un rapport de force encore favorable aux acheteurs dans de nombreux segments.

Les marges de négociation observées dans les transactions privées oscillent généralement entre 10 % et 20 %, pouvant atteindre des niveaux plus élevés pour les œuvres plus difficiles à placer. En revanche, les œuvres exceptionnelles continuent d’attirer une forte concurrence entre acheteurs.

Cette dynamique est confirmée par le Deloitte & ArtTactic Art & Finance Report 2025, qui souligne un phénomène bien connu des marchés d’actifs : dans les phases d’incertitude sont privilégiés les actifs les plus solides. Dans le marché de l’art, ce mouvement se traduit par un « flight to quality » vers les artistes les plus établis et les œuvres de qualité muséale.

Bottom-up : analyser l’actif

Le top-down fixe un cadre. Le bottom-up détermine ce qu’on peut réellement acheter à l’intérieur de ce cadre. Dans l’art, l’analyse bottom-up vise à mesurer la qualité de marché d’un artiste, d’un médium ou d’un segment. Plusieurs indicateurs sont ici déterminants.

Le premier est la liquidité. Dans un marché non coté, elle se lit moins par le volume total que par la fréquence et la régularité des transactions comparables. Un artiste dont les œuvres passent régulièrement en ventes publiques, dans différentes gammes de prix, avec plusieurs maisons de vente et une base d’acheteurs internationale, offre une profondeur de marché supérieure à celle d’un artiste rare en circulation mais peu échangé. Deloitte rappelle d’ailleurs que la liquidité de l’art doit être appréciée à l’aune de la facilité de vente, mais aussi des facteurs qui affectent cette commercialisation.

Le second est la rareté « utile ». Une œuvre peut être rare parce que l’artiste est muséal, recherché et peu disponible ; elle peut aussi être rare parce qu’il n’existe pratiquement pas de marché. La bonne rareté est celle qui combine une offre limitée avec une demande solvable et récurrente.

Le troisième indicateur est la profondeur du segment. Le même rapport montre que le mid-market, défini entre 50 000 et 1 million de dollars, a généré 1,01 milliard de dollars en 2024, soit 25,8 % de la valeur des ventes aux enchères du périmètre étudié et 31,7 % des lots vendus. La catégorie au-dessus de 1 million de dollars concentre toujours l’essentiel de la valeur, mais ne représente que 4,2 % des lots.

.webp)

Graphique :“Price Segment Analysis: Impressionist, Modern and Contemporary Art Auction Sales 2015–H1 2025 (by lots sold)”

Source : Deloitte & ArtTactic – Art & Finance Report 2025, Figure 14, p.91.

Ce graphique met en évidence une caractéristique essentielle du marché de l’art : sa forte concentration dans le haut de gamme. Les œuvres dépassant un million de dollars représentent une part importante de la valeur totale du marché, mais seulement une fraction des transactions.

Cette structure explique pourquoi la liquidité du marché peut varier fortement selon les segments. Les artistes dits blue-chip, dont les œuvres dépassent régulièrement le million de dollars aux enchères et sont largement présents dans les collections muséales, disposent d’un marché secondaire relativement profond et international.

Le quatrième indicateur est la qualité des comparables. Dans l’art, deux œuvres du même artiste peuvent relever de marchés différents. Il faut isoler la période, le sujet, le format, la technique, la provenance, l’historique d’exposition et la littérature.

Dernier indicateur : la stabilité de la demande. Un artiste peut afficher des records, mais dépendre d’une poignée d’acheteurs ultra-riches ; à l’inverse, un autre peut générer moins de résultats spéctaculaires mais bénéficier d’une base plus large de collectionneurs, d’institutions et d’intermédiaires. Bank of America Private Bank note d’ailleurs que, dans le marché actuel, les collectionneurs avisés se tournent davantage vers des acquisitions stratégiques, les ventes privées, et même les garanties tierces, signes d’un marché plus sophistiqué mais aussi plus prudent.

Lire aussi : L’art comme classe d’actifs : construire une allocation équilibrée

Francis Bacon : un cas d’école pour croiser top-down et bottom-up

Les ventes londoniennes du 4 mars chez Sotheby’s offrent une illustration particulièrement claire de cette lecture croisée. Un Self-Portrait de Francis Bacon daté de 1972 y a été adjugé autour de 16 millions de livres sterling, dépassant largement son estimation initiale. L’œuvre provenait de la collection Lewis, bénéficiait d’une provenance claire, d’expositions majeures, et s’inscrivait dans un corpus historiquement validé par la littérature critique et le catalogue raisonné.

.webp)

Pourquoi ce résultat est-il intéressant méthodologiquement ?

D’un point de vue top-down, il confirme une caractéristique importante du marché actuel : même dans un environnement plus sélectif, les œuvres iconiques continuent d’attirer une forte demande. Les ventes d’automne 2025 avaient déjà montré cette dynamique, avec plusieurs résultats majeurs pour des artistes établis tels que Klimt, Monet ou Basquiat.

En lecture bottom-up, Bacon coche presque toutes les cases d’un actif artistique de premier rang : profondeur internationale, traçabilité, corpus limité, et historique d’exposition muséale. Mais ce cas enseigne aussi une limite importante : un bon résultat sur Bacon ne signifie pas qu’il faille « surallouer » mécaniquement au seul segment ultra-blue chip. Le ticket d’entrée est élevé, la base d’acheteurs étroite, et la dépendance à la qualité spécifique de l’œuvre est extrême. Un grand Bacon n’est pas « le marché Bacon » ; c’est une sous-catégorie premium de son marché. Autrement dit, Bacon est un excellent exemple parce qu’il démontre qu’une allocation rationnelle doit toujours distinguer l’artiste, le sous-segment de cet artiste, et l’œuvre précise.

Lire aussi : L’art dans l’allocation patrimoniale : cadre d’analyse et enjeux pour les CGP

Combiner top-down et bottom-up dans une allocation d’art

Intégration finale : comment ces deux grilles mènent à une stratégie d’acquisition rationnelle (corrélation, diversification)

La vraie valeur de la méthode apparaît donc lorsque l’on combine les deux approches.

Le top-down sert à décider où chercher : quelles géographies, quels niveaux de prix, quels moments de cycle, quels segments porteurs ou vulnérables. Le bottom-up sert à décider quoi acheter : quel artiste, quelle période, quelle technique, quelle profondeur de marché, quelle qualité de provenance. L’un sans l’autre produit des erreurs typiques. Un raisonnement purement top-down conduit à acheter « le bon segment » mais parfois les mauvaises œuvres. Un raisonnement purement bottom-up peut mener à acheter une très belle œuvre dans un segment structurellement illiquide ou déjà surévalué.

Graphique : “Volatility and Correlation of the Fine Art Index with Other Asset Classes” Source : Deloitte & ArtTactic – Art & Finance Report 2025, Figure 167, p.407

Lire aussi : Art-picking : transformer les données de marché en opportunité

Cette intégration renvoie enfin à deux notions classiques de gestion de portefeuille : corrélation et diversification. Deloitte, sur données Artnet, indique que l’indice Fine Art présente une corrélation de 0,35 avec le S&P 500, 0,37 avec le MSCI World, 0,32 avec l’indice immobilier Case-Shiller, et -0,03 avec l’or. Ces coefficients suggèrent que l’art peut jouer un rôle de diversification dans un patrimoine global, sous réserve d’accepter son illiquidité, ses coûts de transaction et l’hétérogénéité des œuvres.

C’est ici que la discipline financière retrouve sa pleine utilité. Une allocation d’art ne vise pas nécessairement la performance maximale. Elle vise une combinaison cohérente entre conservation de valeur, long terme et maîtrise du risque. L’art n’est pas une action cotée. Mais il n’est pas non plus condamné à rester hors de toute logique d’allocation.

Par Clarisse Hermelin, Galopin Art Advisory

Lire aussi :

L'art, une classe d'actifs à part entière

Comment intégrer l’art dans une stratégie patrimoniale ?

Pourquoi faut-il investir dans l’art blue chip ?

Avertissement :

Cet article est fourni à titre informatif et ne constitue ni un conseil en investissement ni une recommandation personnalisée. L’investissement en art comporte des risques spécifiques qui doivent être appréciés au regard de la situation propre de chaque investisseur, avec l’accompagnement de professionnels compétents.

Légendes et sources

Graphique 1 : Cycle du marché de l’art (« Buyer’s Market »), Rapport Morgen & Stern, Global Blue-Chip Art Market Report – Update Dec 2025, infographie « Buyer’s Market », p. 7.

Graphique 2 : Répartition des ventes aux enchères d’art impressionniste, moderne et contemporain selon les segments de prix (2015 – premier semestre 2025, nombre de lots vendus), Rapport Deloitte & ArtTactic, Art & Finance Report 2025, Figure 14 « Price Segment Analysis: Impressionist, Modern and Contemporary Art Auction Sales 2015–H1 2025 (by lots sold) », p. 91.

Graphique 3 : Corrélation et volatilité de l’indice Fine Art par rapport aux principales classes d’actifs (S&P 500, MSCI World, immobilier, or), Rapport Deloitte & ArtTactic, Art & Finance Report 2025, Figure 167 « Volatility and Correlation of the Fine Art Index with Other Asset Classes », p. 407.

Sources principales

Morgen & Stern (2025)

Global Blue-Chip Art Market Report – Update December 2025

https://www.morgenandstern.com/Morgen&Stern-Global-Blue-Chip-Art-Markt-Report-Update-Dec-2025.pdf

Deloitte & ArtTactic (2025)

Art & Finance Report 2025

https://arttactic.com/reports/deloitte-and-arttactic-or-art-and-finance-report-2025

HSBC Private Bank (2024)

The Art of Preservation

https://www.privatebanking.hsbc.com/entrepreneurs/the-art-preservation/

Bank of America Private Bank – Art Services (2025)

Art Market Spring Update

https://www.privatebank.bankofamerica.com/articles/art-market-spring-update.html

Sotheby’s (2026)

Résultats des ventes Modern & Contemporary Art, Londres, 4 mars 2026

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)