Le baromètre de l'hôtellerie en 2025 (Extendam)

L’année 2025 confirme une fois de plus la solidité du secteur hôtelier. Malgré un contexte marqué par des incertitudes économiques, géopolitiques et sociétales, l’activité reste soutenue tant en France qu’au sein du reste de l’Europe.

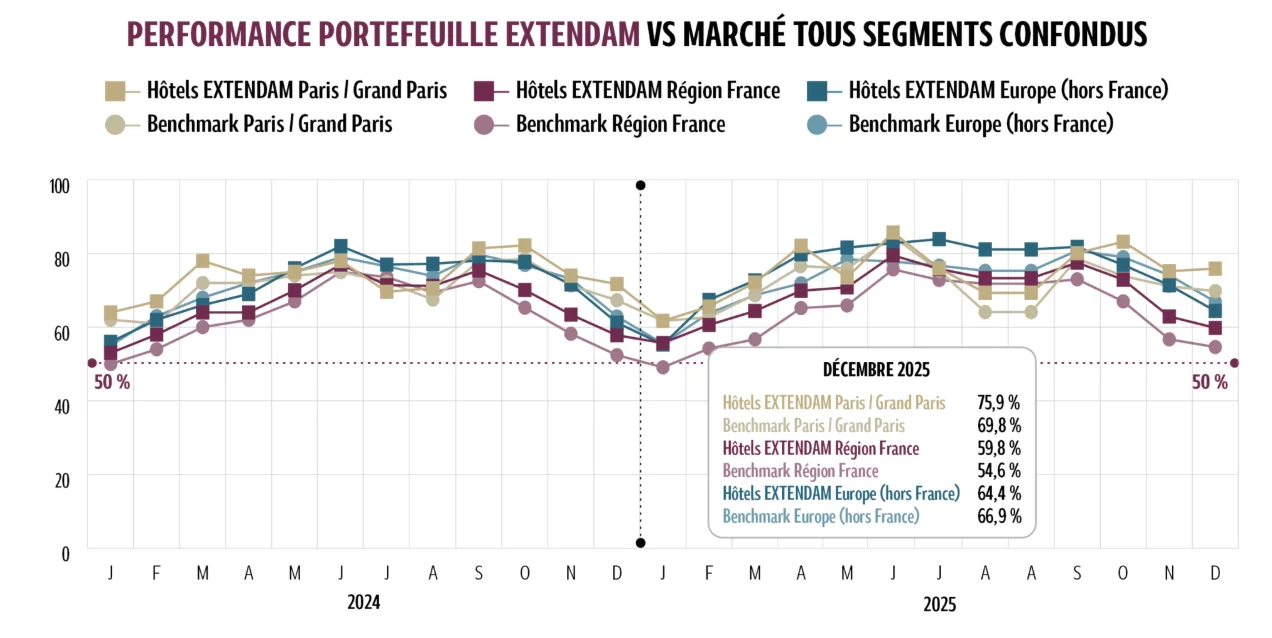

Une Europe hors France portée par la demande malgré des pressions tarifaires

En Europe (hors France), le RevPAR* moyen se stabilise à 90 € HT, la légère baisse des tarifs (- 1 %) étant compensée par un taux d’occupation en progression (+ 1 point). Certains pays subissent toutefois une pression sur les prix : c’est le cas de l’Italie, où les tarifs reculent de 9 %, bien que Rome affiche une forte dynamique (+ 9 % de RevPAR*). L’Allemagne enregistre également une performance atténuée, en partie liée à l’effet de base après l’accueil de l’Euro 2024. À l’inverse, la péninsule Ibérique poursuit sa trajectoire ascendante, stimulée par une hausse combinée de la demande et des prix, affichant des RevPAR* en croissance de + 5 % en Espagne et + 2 % au Portugal.

En 2025, la France enregistre une progression modérée par rapport à 2024, démontrant ainsi la solidité du marché hôtelier malgré l’effet de comparaison particulièrement exigeant lié aux Jeux Olympiques. Le taux d’occupation national atteint 67 %, soit une hausse d’environ 0,7 point, tandis que les prix demeurent stables malgré les niveaux exceptionnels observés durant l’été 2024. Au final, le RevPAR* s’établit à 83 €, en hausse de 1 %.

Une Île-de-France aux dynamiques contrastées entre Paris et le Grand Paris

Dans ce contexte global plutôt porteur, l’Île-de-France présente un tableau plus contrasté :

Le RevPAR* francilien recule d’environ 9 %, une diminution essentiellement imputable à la baisse des prix, alors que la fréquentation reste relativement stable. Deux trajectoires opposées ont marqué l’exercice : la vigueur du marché parisien d’un côté, et le net ralentissement du Grand Paris de l’autre.

Paris intra-muros soutenu par la clientèle internationale haut de gamme

Paris intra-muros termine l’année sur une note positive, avec un RevPAR* en progression de 4,7 %. Le léger retrait des prix (- 1,6 %) doit être nuancé : il s’explique essentiellement par l’effet de base lié aux niveaux exceptionnellement élevés enregistrés en juillet et août 2024 durant les Jeux Olympiques. En comparaison, juillet et août 2025 affichent respectivement - 20 % et - 36 % en prix moyen HT. Au-delà de cet effet ponctuel, la tendance de fond reste favorable : les prix sont orientés à la hausse depuis août, et le taux d’occupation progresse nettement (+ 5 points sur l’année, et en augmentation chaque mois depuis janvier). La capitale bénéficie pleinement de l’afflux de visiteurs internationaux, particulièrement sur les segments luxe et haut de gamme.

Le Grand Paris pénalisé par le recul de la clientèle d’affaires

À l’inverse, le Grand Paris connaît une année difficile, pénalisé par le recul de la clientèle d’affaires. Le RevPAR* y baisse de 7 %, principalement sous l’effet d’une chute des prix proche de 9 %, avec sept mois sur douze en diminution. Les catégories budget et économique sont les plus touchées. L’année s’achève toutefois sur un mois de décembre dynamique, marqué par une hausse du RevPAR* de 12 %, soutenue à la fois par un taux d’occupation en progrès de 5 points et par une hausse des prix de 4 %.

Les régions confirment la résilience structurelle du marché hôtelier

En parallèle, les régions, traditionnellement plus solides, confirment leur résilience. Elles clôturent l’année avec un taux d’occupation stable à 64 % et des prix moyens en hausse de près de 2 %, une progression régulière observée mois après mois.

Un baromètre de référence pour l’hôtellerie européenne

Retrouvez l’ensemble des résultats du baromètre de l’hôtellerie européenne

Ce baromètre est réalisé depuis mars 2020 avec le concours de nos partenaires : MKG Consulting, SNCF, e-axess, D-Edge Hospitality Solutions, Flightradar24 AB, Deutsche Bank et BNP Paribas Real Estate

Voir aussi : Extendam accélère dans l’hôtellerie haut de gamme avec Experimental Group

Voir aussi : Immobilier : où aller chercher de la performance ?

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)