Les obligations d’Etat, une couverture asymétrique devenue plus attractive (Dorval AM)

Dans ce contexte chahuté, les investisseurs s’interrogent sur la meilleure manière de rendre leur portefeuille plus résilient, sans nuire à la performance en phases de remontée des marchés actions. Dans ce cadre, les obligations souveraines – y compris les Treasuries américains – pourraient retrouver un rôle important d’actif de couverture asymétrique.

Après être resté quasiment absent du marché des obligations souveraines depuis l’année 2021, nous adaptons notre stratégie. Si les taux à long terme devraient, selon nous, évoluer en moyenne à des niveaux bien plus élevés qu’au cours de la décennie précédente, la phase actuelle redonne – au moins provisoirement – quelques raisons de les réintégrer dans les portefeuilles diversifiés. Leur qualité de couverture asymétrique face au marché des actions nous semble en effet renforcée : les cours des obligations souveraines devraient pouvoir s’apprécier en cas de mauvaise nouvelle économique, mais pas ou peu se déprécier dans un scénario de stabilisation. Les arguments diffèrent cependant suivant que l’on parle des obligations européennes ou américaines.

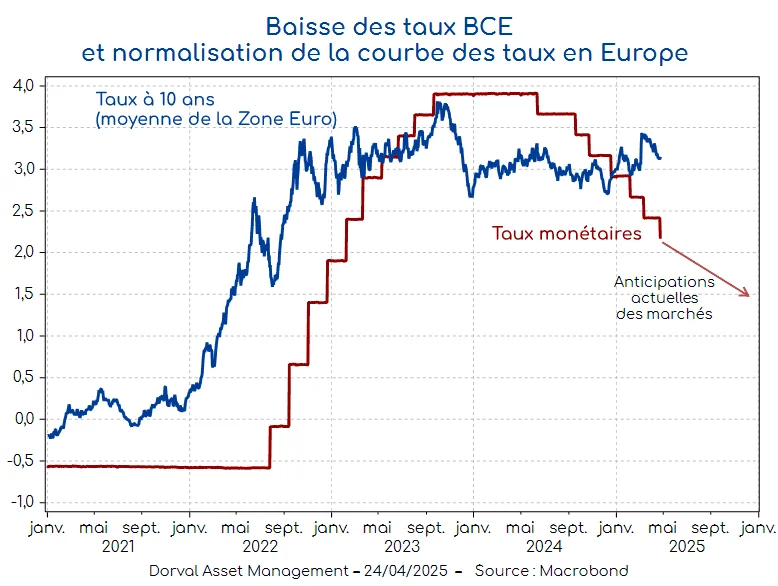

Dans le cas européen, c’est la combinaison d’une courbe des taux qui se redresse – les taux à court terme sont redevenus inférieurs aux taux à long terme (graphique 1) – et d’une révision à la baisse des perspectives d’inflation qui changent la donne. En moyenne légèrement supérieurs à 3%, les taux longs souverains de la zone euro se situent désormais 1% au-dessus des taux monétaires. Si les anticipations actuelles des marchés se vérifient, les taux monétaires baisseront à nouveau d’au moins 50 points de base cette année, ce qui, à taux longs inchangés, accroîtra encore l’attractivité relative des obligations à long terme.

Les anticipations du marché sont d’autant plus crédibles que la BCE a clairement changé de ton depuis que Donald Trump a lancé sa guerre commerciale. Dans un contexte déjà bien ancré de désinflation généralisée, la hausse de l’euro, la baisse des prix de l’énergie (graphique 2) et la menace de ralentissement mondial ont rapidement convaincu la BCE de se montrer réactive. Les craintes d’une redirection à bas prix des produits chinois initialement destinés au marché américain font aussi partie des motivations. La dernière baisse des taux du 17 avril a été décidée à l’unanimité, et certains membres de la BCE, comme M. Rehn, évoquent la possibilité de baisse de taux plus rapides. Bref, la BCE se positionne clairement en faveur d’un soutien à la croissance afin d’éviter le risque d’une inflation durablement trop faible, sous les 2%, comme ce fut le cas au cours des années 2010.

Lire aussi : La BCE prépare une nouvelle baisse des taux et veut simplifier les règles bancaires

Nous tirons deux conclusions de ces évolutions. Une conclusion plutôt constructive sur la croissance 2025 et surtout 2026 en zone euro puisque celle-ci sera soutenue à la fois par la BCE, par le pouvoir d’achat permis par la désinflation, et par le plan budgétaire allemand. Et une conclusion pratique : les obligations à long terme de la zone euro présentent un profil asymétrique favorable. Si, comme nous le pensons, la croissance tient (même si elle restera médiocre à court terme), les taux à long terme resteront probablement proches des 3% actuels. Et si la croissance ralentit trop, les taux longs baisseront sensiblement. Les gains sur les obligations de la zone euro permettraient alors de compenser une partie des pertes sur les actions. Plutôt que les seules obligations allemandes, nous pensons qu’un portefeuille de différentes signatures se justifie pour capter un rendement plus élevé. En cas de choc externe sur la croissance, la BCE se montrera en effet particulièrement attentive à empêcher une hausse significative des « spreads » de crédit par rapport à l’Allemagne.

Dans le cas américain le diagnostic est différent mais les conclusions pratiques sont similaires. La courbe des taux américaine est quasiment plate, et la Fed est en position d’attente face au risque de stagflation (baisse de la croissance et hausse de l’inflation) induit par la guerre commerciale. Les investisseurs craignent de plus que les créanciers étrangers ne se débarrassent des Treasuries du fait d’une perte de confiance dans l’administration américaine, et donc du dollar. Une prime de risque a donc été intégrée sur les taux longs américains, prime qui a empêché non seulement les taux longs nominaux mais aussi les taux réels de baisser (graphique 3) malgré l’assombrissement des prévisions de croissance.

Lire aussi : Pétrole en baisse : un soulagement pour l’économie ?

Cette sous-réaction nous semble offrir une opportunité, à condition de couvrir le risque de change. D’abord parce que, malgré les attaques verbales de Donald Trump sur Jerome Powell, nous ne croyons pas que l’administration américaine laissera s’installer l’idée d’une remise en cause de l’indépendance de la banque centrale. Ensuite parce que la Fed ne restera pas les bras croisés si l’économie ralentit sérieusement, d’autant que sa politique actuelle est, selon son propre diagnostic, restrictive. C’est ce qu’ont indiqué récemment certains membres de la Fed, dont le très écouté M. Waller. Face à un trou d’air économique, baisser les taux de 4,5% à, par exemple, 3,0% n’entamerait en rien la crédibilité de la Fed, même avec une inflation qui remonterait temporairement sous l’effet des droits de douane. Enfin, les obligations du Trésor indexées sur l’inflation offrent aujourd’hui un taux réel supérieur à 2%, au plus haut depuis 2007, ce qui représente une aubaine pour les investisseurs domestiques américains en cas d’accident sur la croissance.

Dans nos portefeuilles diversifiés globaux, nous avons donc initié au cours des dernières semaines des positions sur les obligations d’Etat européennes (UE, Italie et France) puis américaines (avec une stratégie d’option sur contrat futures). Ces positions sont en partie à fin d’amélioration du rendement, les taux longs européens étant désormais supérieurs aux taux monétaires. Mais la hausse de la duration obligataire de nos portefeuilles nous permet aussi de maintenir une exposition suffisante aux actions, les obligations souveraines agissant désormais selon nous comme couverture asymétrique limitant la volatilité des portefeuilles.

Par Dorval AM

Les bourses européennes peuvent-elles résister à la guerre commerciale ?

Palmarès 2024 : le top 15 des Fonds Obligations Internationales

Palmarès 2024 : le top 15 des Obligations Europe Diversifiées

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)