Détroit d'Ormuz : à partir de quand le choc devient-il macroéconomique ?

Par Nadège Dufossé, CFA, Global Head of Multi-Asset chez Candriam, "Avons-nous vraiment un problème avec le détroit d'Ormuz ?"

Les marchés obligataires intègrent l’impact de la guerre en Iran. Mais ce n’est pas le cas des marchés actions. Cette divergence est devenue frappante le mois dernier. Après la phase de choc initiale, le conflit est entré dans un régime d’escalades successives, de désescalades partielles et de perturbations persistantes. Les prix du pétrole restent élevés, les voies maritimes sont toujours perturbées et les anticipations d’inflation ont augmenté. Pourtant, les marchés actions se sont largement remis du choc initial et ne réagissent plus systématiquement à l’actualité géopolitique ; ils attendent désormais davantage de signes concrets d’une transmission macroéconomique avant d’envisager une réévaluation des risques.

À ce stade, le constat est mitigé. Les marchés obligataires ont intégré un risque d’inflation plus élevé et une réduction de la flexibilité des politiques monétaires. De leur côté, les marchés des matières premières continuent de refléter l’incertitude entourant l’offre. Quant aux marchés actions, ils restent ancrés par les fondamentaux des entreprises, en particulier dans les secteurs offrant une bonne visibilité sur les bénéfices. Il ne faut pas en conclure que le choc est négligeable, mais plutôt que le seuil d’inquiétude des investisseurs a changé.

Lire aussi : La gestion de crédit dans le contexte de la guerre au Moyen-Orient

Des bénéfices qui continuent de soutenir les actions

Le lancement de la saison des résultats a accompagné ce retour aux fondamentaux. Les entreprises ont publié pour le premier trimestre des résultats robustes et des projections rassurantes. Les révisions à la hausse des bénéfices ont été menées par les secteurs de la technologie, de l’énergie et des matériaux de base. Concrètement, les marchés ont davantage récompensé la visibilité que les discours. Les entreprises affichant une demande résiliente, un pouvoir de fixation des prix et une génération de cash-flow solide sont traitées très différemment de celles dont les modèles à long terme s’avèrent plus incertains.

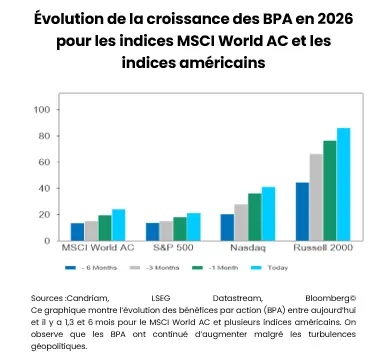

Cela est particulièrement vrai dans la technologie, notamment sur le segment des infrastructures d’IA. Alors que les investissements des hyperscalers dans les infrastructures d’IA devraient dépasser 700 milliards de dollars en 2026, l’écosystème continue de bénéficier d’une excellente visibilité sur la demande. Les carnets de commandes sont pleins, les capacités de production restent limitées et les révisions de bénéfices sont positives, et continuent de progresser. Dans ce contexte, les investisseurs accordent de plus en plus leur confiance à la solidité économique des infrastructures plutôt qu’aux spéculations géopolitiques et au bruit médiatique.

Dans le même temps, le fossé au sein de la technologie se creuse. Le marché ne considère plus le secteur comme un actif de croissance homogène. Les infrastructures continuent d’attirer des capitaux, tandis que certains segments des logiciels et des services informatiques sont à la peine. L’émergence d’agents d’IA de plus en plus performants a entraîné une réévaluation des modèles économiques du SaaS et de l’externalisation, en particulier lorsque l’automatisation menace le pouvoir de fixation des prix et les marges à long terme. Cela explique en grande partie la sous-performance relative du secteur cette année.

Les ajustements deviennent toutefois plus sélectifs. Tous les fabricants de logiciels ne sont pas exposés de manière égale à ces risques. Les entreprises actives dans la cybersécurité, la protection des données, le stockage, les infrastructures critiques et le traitement des données semblent structurellement mieux positionnées, car leurs produits sont moins susceptibles d’être remplacés et pourraient même jouer un rôle plus important dans un environnement plus intensif en IA. Le marché fait donc la distinction entre les acteurs placés au cœur du cycle de l’IA et ceux dont les modèles économiques peuvent être remis en cause par celui-ci.

D’autres tensions pourraient émerger. Les introductions en Bourse potentielles d’acteurs majeurs pourraient mobiliser plusieurs milliers de milliards de dollars au second semestre. Même si les émissions sont étalées dans le temps, elles absorberaient de la liquidité et intensifieraient la concurrence pour les capitaux, alors même que certains segments de l’écosystème des logiciels souffrent déjà d’une compression des multiples.

On comprend ainsi mieux le comportement du marché. Les investisseurs font de plus en plus la distinction entre les turbulences géopolitiques et la génération de bénéfices tangibles. Jusqu’à présent, ces derniers dominent.

Lire aussi : Wall Street : après huit semaines de hausse, les premiers signes d’essoufflement

À partir de quand le choc devient-il macroéconomique ?

La fonction de réaction du marché a changé. Les investisseurs ne réagissent plus à l’existence du choc lui-même, mais à sa capacité à modifier les comportements économiques.

Alors que le conflit dure depuis plus de 80 jours, un cessez-le-feu a été annoncé, mais aucun accord pérenne n’a été trouvé et le trafic se fait au compte-gouttes dans le détroit d’Ormuz. Cependant, malgré la flambée des prix du pétrole et la perturbation du trafic maritime, les actions se sont stabilisées et les prévisions de bénéfices restent globalement inchangées.

Les marchés considèrent de plus en plus le conflit comme un coût inscrit dans la durée plutôt que comme un événement systémique immédiat. La question clé n’est plus de savoir si l’escalade aura lieu, mais si la hausse des prix de l’énergie deviendra suffisamment contraignante pour peser sur les bénéfices, les intentions d’investissement ou la flexibilité monétaire. C’est à ce moment-là que le choc géopolitique pourrait se transformer en choc macroéconomique.

Jusqu’à présent, la transmission demeure partielle. Les prix de l’énergie ont poussé les rendements obligataires et les anticipations d’inflation à la hausse, resserrant les conditions financières. Mais la dégradation des indicateurs d’activité reste limitée, notamment aux États-Unis. Les prévisions de bénéfices sont également résilientes, en particulier dans les secteurs affichant des cycles d’investissement identifiables. Il ne faut pas en conclure que le choc est négligeable, mais plutôt que les marchés exigent des preuves plus solides avant de revoir les valorisations à la baisse.

Dans le même temps, le risque s’est structurellement élargi. Les dommages aux infrastructures énergétiques en Arabie Saoudite et au Qatar confirment que le conflit n’est plus circonscrit à l’Iran. Par ailleurs, la pression est de plus en plus visible sur d’autres matières premières où l’offre est désormais limitée : engrais, soufre et matières premières agricoles. Cela amplifie la poussée inflationniste bien au-delà du pétrole. Notre scénario de base table néanmoins sur une normalisation graduelle, et non sur une nouvelle escalade. Le trafic à travers le détroit d’Ormuz devrait se rétablir progressivement, permettant aux prix du pétrole de revenir vers un niveau de 75 dollars le baril d’ici la fin de l’année. Cela réduirait les pressions inflationnistes, soutiendrait le sentiment et donnerait davantage de marge de manœuvre aux banques centrales pour poursuivre la normalisation de leur politique monétaire. Le principal risque reste celui d’un scénario de normalisation plus lente, dans lequel le prix du baril de pétrole resterait supérieur à 100 dollars jusqu’en 2027. Dans un tel cas de figure, le choc deviendrait plus durable, plus inflationniste et plus préjudiciable à la croissance.

Les stocks de pétrole permettent de gagner du temps, mais ils ne peuvent pas compenser totalement une perturbation durable. La configuration observée en avril a montré que la réorientation des flux en provenance d’Arabie saoudite et des Émirats arabes unis, associée aux prélèvements sur les réserves stratégiques et aux stocks commerciaux, pouvaient couvrir une part importante des exportations iraniennes perdues. À la fin du mois de mai, cependant, l’écart devrait se creuser malgré ces efforts : la capacité de réorientation atteint ses limites, tandis que la dépendance à l’égard des stocks augmente, laissant un déficit résiduel plus visible. En définitive, seule une normalisation du trafic dans le détroit d’Ormuz permettra de rétablir une offre mondiale de pétrole adéquate.

Des lignes de fracture régionales face au choc énergétique

Les conséquences régionales deviennent de plus en plus asymétriques. Les États-Unis semblent toujours relativement protégés des conséquences du conflit. La production locale d’énergie réduit leur vulnérabilité aux perturbations de l’offre au Moyen-Orient, tandis qu’une meilleure visibilité sur les bénéfices – notamment dans les secteurs liés à l’IA – continue de soutenir les marchés actions. Des marchés de capitaux plus profonds, des bilans plus solides et la domination des entreprises liées au cycle d’investissement actuel expliquent également pourquoi les actions américaines résistent mieux.

L’Europe reste la région développée la plus exposée. Sa dépendance à l’égard de l’énergie importée se traduit par un impact plus direct sur l’inflation, les marges et la croissance. Ainsi, la hausse des prix de l’énergie entraîne un durcissement des conditions financières dans une économie où la dynamique de croissance était déjà modeste. Elle grève également le pouvoir d’achat des ménages et pèse sur la compétitivité industrielle. Le Japon est confronté à des vulnérabilités similaires en raison des importations d’énergie et de la faiblesse du yen, deux facteurs qui amplifient les pressions inflationnistes.

Dans les marchés émergents, le tableau est plus contrasté. La hausse des coûts de l’énergie importée, la contraction des échanges commerciaux et le resserrement des conditions financières sont autant de mauvaises nouvelles, en particulier pour les importateurs d’énergie. Dans le même temps, les économies bénéficiant d’une exposition aux matières premières, au portage ou aux flux d’investissement structurels liés au cycle de l’IA recèlent toujours des opportunités.

Une politique monétaire de plus en plus contrainte par les prix de l’énergie

L’action des banques centrales s’avère de plus en plus contrainte. La Réserve fédérale ne devrait pas réagir à la volatilité à court terme des prix de l’énergie, mais la poursuite de l’assouplissement dépendra de l’impact durable de l’envolée des cours sur les anticipations d’inflation. Quant à la BCE, elle est confrontée à un dilemme plus délicat compte tenu de l’exposition directe de l’Europe à l’énergie importée. De leur côté, la Banque du Japon et la Banque centrale d’Australie sont toujours dans un cycle de resserrement monétaire, ce qui accroît les divergences régionales.

Le point essentiel est que les banques centrales ne réagissent plus principalement aux cycles économiques domestiques. Les chocs énergétiques externes façonnent de plus en plus l’orientation des politiques monétaires et réduisent leurs marges de manœuvre.

Des prises de risque sélectives dans les portefeuilles

Dans ce contexte, nous avons à nouveau légèrement accru l’exposition au risque, mais de manière sélective.

En ce qui concerne les actions, nous sommes désormais légèrement surpondérés, notamment via les États-Unis et les marchés émergents. Nous relevons la note des États-Unis, qui continuent de bénéficier d’une meilleure visibilité sur les bénéfices et sont relativement protégés face à l’envolée des prix de l’énergie. Déjà solides, les révisions de bénéfices continuent de s’améliorer malgré le conflit en cours. Les principaux secteurs stimulant la croissance des BPA sont la technologie, l’énergie et les matériaux. Nous mettons actuellement l’accent sur le secteur dont les BPA font l’objet des révisions à la hausse les plus importantes : la technologie.

Nous avons également relevé notre opinion sur les marchés émergents, où une dynamique similaire se dessine. La Corée et Taïwan, notamment, offrent une exposition relativement bon marché au cycle de l’IA.

Dans le même temps, nous restons neutres à l’égard de l’Europe et du Japon, où la sensibilité aux prix de l’énergie est nettement plus élevée. En outre, aucune de ces deux régions n’offre une exposition significative aux développements liés à l’IA.

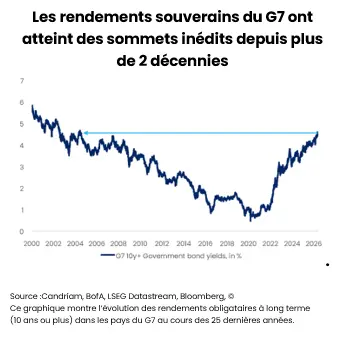

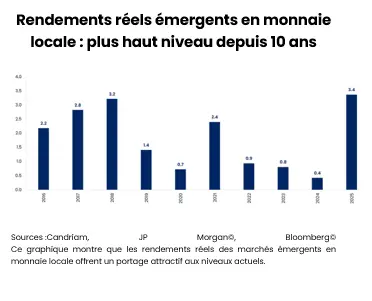

Sur les marchés obligataires, nos ajustements reflètent également une certaine sélectivité plutôt qu’une conviction directionnelle généralisée. Nous renforçons l’exposition aux emprunts d’État allemands, dont la qualité notée AAA et la liquidité permettent d’affronter un environnement incertain, ce qui se traduit par une légère augmentation de la duration. Nous relevons en outre la note de la dette émergente en monnaie locale, soutenue par un portage attractif et son rôle de diversification. Malgré des spreads serrés, les rendements réels atteignent des sommets sur dix ans et offrent un profil de rendement/risque attractif. Le crédit IG et le HY exigent toujours une grande discipline. Les spreads restent relativement serrés et les marchés continuent de préférer la qualité et la visibilité au bêta.

Gérer l’instabilité plutôt que prédire l’escalade

La caractéristique déterminante du régime actuel n’est pas tant la volatilité géopolitique elle-même que l’évolution du seuil d’inquiétude des marchés.

Les marchés exigent de plus en plus des preuves montrant que les tensions géopolitiques modifient de manière significative les bénéfices, l’inflation ou les trajectoires de politiques monétaires, avant d’abaisser leur valorisation des actifs risqués. Tant que les dépenses d’investissement dans l’IA restent élevées, que les révisions de bénéfices sont positives et que les conditions financières sont maîtrisées, les marchés actions pourront résister.

Le risque n’a pas été éliminé, mais la fonction de réaction des marchés a été modifiée. Selon nous, les prochains mois dépendront moins des gros titres de l’actualité que de leur effet sur le comportement des entreprises, la confiance des consommateurs et la politique monétaire. D’ici là, gérer l’instabilité – plutôt que de prédire la prochaine escalade – reste le principal défi en matière d’investissement.

Par Nadège Dufossé, CFA, Global Head of Multi-Asset chez Candriam

D'autres analyses de marchés géopolitique

Lire aussi : Pourquoi le choc pétrolier menace davantage la croissance mondiale

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Finance structurée : une majorité de professionnels anticipe une hausse des émissions en 2026

.webp)

Finance structurée : une majorité de professionnels anticipe une hausse des émissions en 2026

Selon une enquête de Fitch Ratings, près des 2/3 des professionnels anticipent une hausse des émissions de finance structurée en Europe en 2026

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)