L’Investment Grade surperforme, porté par sa sensibilité aux taux (Anaxis AM)

ZONE EURO

Dans la zone euro, les indices PMI se sont améliorés en février

Dans la zone euro, les indices PMI se sont améliorés en février, les indicateurs de confiance se sont redressés et l'activité manufacturière est restée en territoire positif, tandis que la résilience de la profitabilité des entreprises et les anticipations d'une poursuite des dépenses budgétaires, en particulier en Allemagne, ont soutenu le sentiment de marché. La bonne performance des valeurs financières et cycliques a contribué à compenser l'incertitude géopolitique persistante et les interrogations croissantes concernant la valorisation des entreprises liées à l’IA. L'inflation est restée en deçà de l'objectif à moyen terme de la BCE, renforçant les anticipations d’une politique monétaire toujours accommodante, même si l’approche de la banque centrale demeure dépendante des données macro-économiques.

Lire aussi : Commentaire pré-BCE : Statu quo monétaire face à l’incertitude géopolitique

Le crédit européen soutenu par la baisse des taux et la stabilité des spreads

Sur les marchés obligataires, les obligations d’État européennes à maturité intermédiaire (7–10 ans) ont vu leurs rendements reculer de 16 points de base pour s’établir à 2,55% en fin de mois. Au sein du crédit corporate européen, l’Investment Grade a affiché la meilleure performance (+0,52%), porté par sa forte sensibilité aux taux sans risque. Le Haut Rendement a cependant aussi dégagé une performance positive (+0,29%). Contrairement aux États-Unis ou aux pays émergents, l’écart de performance entre Investment Grade et Haut Rendement est resté contenu en Europe, le mouvement des taux souverains ayant largement prédominé sur la prime de risque. Dans ce contexte pourtant marqué par la volatilité et les incertitudes technologiques, la dispersion est ainsi restée limitée. Le rendement du marché corporate européen s’établit en fin de mois à 5,24%.

ETATS-UNIS

Les États-Unis entre ralentissement économique et résilience du marché

Aux États-Unis, les risques géopolitiques ont dominé l’actualité et retenu l'attention des marchés, notamment en fin de mois. Les données publiées en février ont confirmé un ralentissement graduel de la croissance économique, notamment lié à un repli de la demande publique et extérieure à la fin de l’année dernière. Malgré ce ralentissement, le cœur de l’économie reste résilient à ce stade du cycle, soutenu par la relative solidité du marché du travail et des dépenses des ménages. Les indices de confiance ont montré une légère amélioration du sentiment des entreprises et des consommateurs. Sur le marché du travail, l’emploi a progressé de manière modérée et reste tout de même robuste selon les standards historiques. Dans le même temps, les pressions inflationnistes ont poursuivi leur tendance à l’atténuation, tandis que les dépenses des ménages ont connu une progression moins significative ce mois, après plusieurs trimestres de forte dynamique.

Vers la fin du mois, l'incertitude budgétaire a refait surface à la suite d’une décision de la Cour suprême d’annuler les droits de douane, ce qui a ravivé les interrogations sur la politique commerciale américaine. Parallèlement, le pétrole s'est apprécié de près de +3% sur le mois de février, sous l'effet de l'escalade des tensions entre les États-Unis et l'Iran et du déploiement de moyens militaires américains au Moyen-Orient. Une série d'attaques américano-israéliennes contre l'Iran a provoqué des représailles de Téhéran contre des cibles dans la région, accentuant l'incertitude géopolitique et entraînant une hausse des prix du pétrole et du gaz naturel, qui s’est fortement poursuivie début mars. Comme souvent en période de tension, le dollar américain a progressé, de +0,6% au cours du mois face à son panier de principales devises. L’or a quant à lui terminé le mois en hausse de +8%. La période de publication des résultats a touché à sa fin, et ces derniers se sont révélés solides. Avec plus de 95% des entreprises du S&P 500 ayant publié leurs résultats, la robustesse des fondamentaux se confirme. Le taux de croissance moyen des bénéfices atteint +14%, soit près du double des prévisions initiales de +7,2%.

Lire aussi :

Guerre en Iran : quelles allocations entre pétrole, métaux précieux et émergents ?

Le dollar s'impose comme valeur refuge avec la guerre en Iran

Le mois de février a été favorable aux marchés obligataires américains. Le rendement des titres du Trésor à 7–10 ans a reculé de 30 points de base pour clôturer à 3,86%, ce qui a dans le même temps constitué un facteur de soutien au crédit corporate. L’Investment Grade a en effet progressé de +1,28%, bénéficiant de sa sensibilité aux taux souverains et au repositionnement des flux face aux incertitudes géopolitiques et sectorielles, tandis que le Haut Rendement a avancé plus modestement (+0,19%), en partie en raison de l’écartement des spreads dans ce contexte de volatilité accrue sur les marchés actions. En fin de mois, le rendement du marché corporate américain s’établit à 6,75 %.

Des marchés émergents résilients malgré les tensions logistiques et commerciales

Les pays émergents ont fait preuve de résilience en février, portés par la solidité des prix des ressources naturelles. Cette dynamique a toutefois été assombrie par une dégradation brutale de l'environnement logistique mondial, plaçant ces économies au cœur des turbulences liées à la sécurisation des flux commerciaux. Le trafic maritime dans le détroit d'Ormuz a été pratiquement interrompu à mesure que le conflit s'intensifiait au Moyen-Orient, ce qui a poussé les assureurs à annuler leur couverture contre les risques de guerre. Ces perturbations ont fait grimper les prix de l'énergie. Environ 10% de la flotte mondiale de porte-conteneurs serait affectée par des retards, ce qui accroît le risque d’engorgement dans les grands hubs portuaires mondiaux, notamment en Europe et en Asie, et entraîne une hausse des coûts logistiques.

L'univers obligataire émergent a confirmé sa robustesse

parvenant à dégager des performances positives malgré un dollar américain plus fort. Au sein du crédit corporate, le segment Haut Rendement s'est distingué avec une performance de +0,75%, surpassant ses pairs américains et européens. Cette surperformance relative s'explique par la structure sectorielle du Haut Rendement émergent, davantage exposée aux secteurs liés aux actifs tangibles et donc moins sensible à la volatilité du secteur technologique mondial. Dans ce sillage, l’Investment Grade a affiché une progression de +1,30%. L’élargissement des spreads de crédit sur les signatures les moins bien notées est resté moins prononcé que dans les pays développés, confirmant cette bonne tenue des fondamentaux. En fin de mois, le rendement du marché obligataire émergent s’établit à 7,31%.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

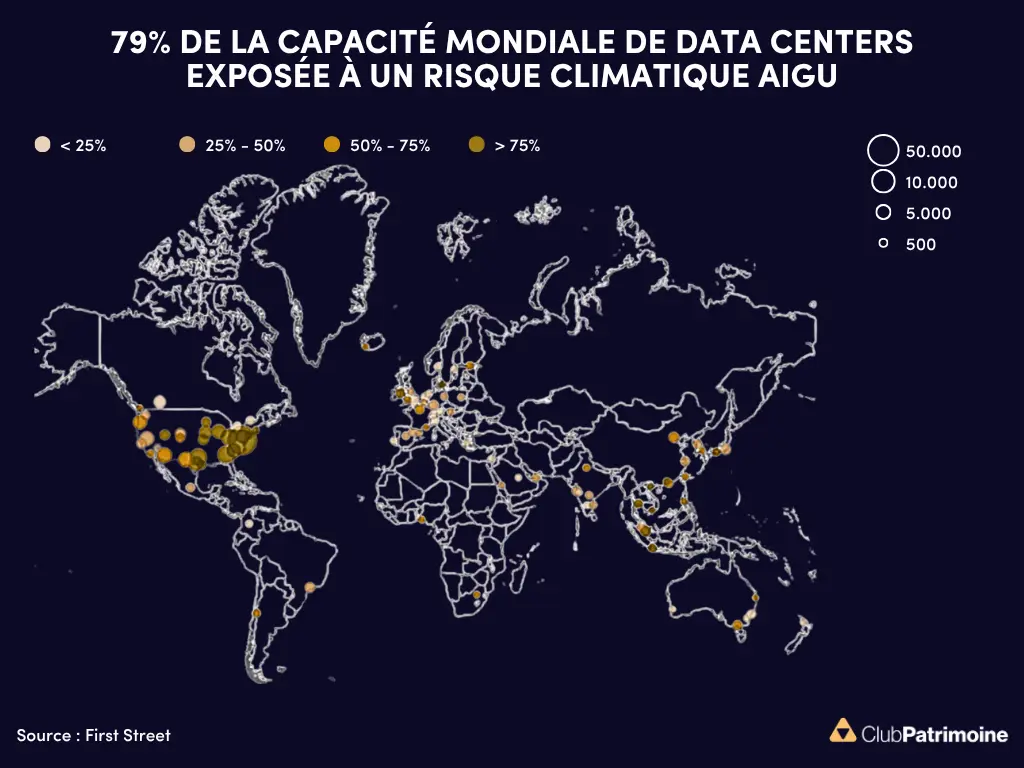

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)