Les marchés sous-estiment-ils encore les risques géopolitiques et inflationnistes ?

Hebdo Crédit Octo 22/05/2026 "Le changement de régime ne met pas le Crédit à la diète" Par Mathieu Cron, Amplegest

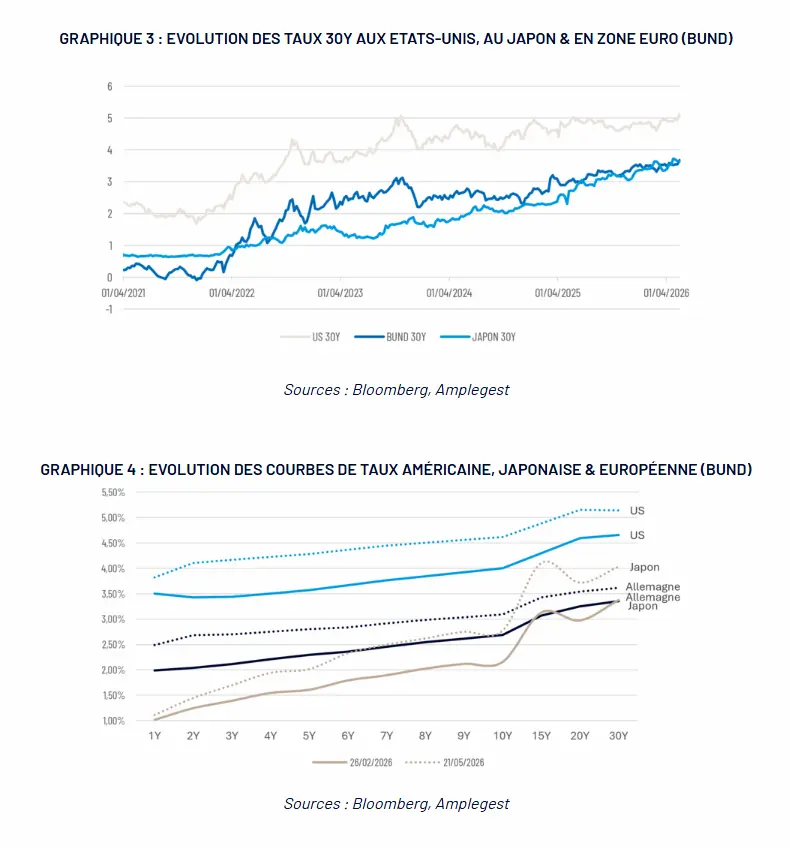

Du TACO (“Trump always Chickens Out” - Trump finit toujours par se défiler) au NACHO (“Not a Chance Hormuz Opens“, Aucune chance que le Détroit d’Ormuz soit rouvert). D’un biais comportemental permettant d’ancrer la résilience des marchés aux crises géopolitiques les plus aiguës, à une prise de conscience des risques induits par une prolongation (larvée) du conflit iranien, au fil de publications statistiques propres à invalider le scénario de taux accommodant qui a longtemps entretenu l’indolence des investisseurs. Ou comment à en croire les marchés de taux (cf. graphiques ci-dessous), les investisseurs semblent avoir intégré, aussi sûrement que tardivement, une triple réalité : celle de l’ampleur du choc d’offre sur les matières premières fossiles induit par l’étranglement du détroit d’Ormuz (1) et des risques qu’il emporte, non seulement en termes de poussée inflationniste mondiale (2), mais également d’accélération du processus d’affirmation de la « dominance fiscale » au détriment de la crédibilité monétaire (3).

Lire aussi : Crise iranienne : faut-il revoir son optimisme d’investissement ?

Voir aussi : Volatilité des marchés : faut-il être défensif ou opportuniste ?

.webp)

Un choc pétrolier qui pourrait durablement alimenter l’inflation

Sans nier l’importance de ce changement de « régime », il nous paraît primordial de dépasser les commentaires exagérément tapageurs qui l’ont trop souvent accompagné ces dernières semaines pour tenter d’en apprécier la portée réelle. Est-on réellement fondé à croire que les investisseurs et leurs supplétifs artificiels ont fondamentalement modifié leur appréhension de l’environnement de risque dans lequel il nous appartient d’investir ? Est-on réellement fondé à penser que les investisseurs ont enfin choisi d’adresser la dissonance massive qui prévaut depuis de longs mois entre le niveau d’incertitude planétaire (économique, politique et géopolitique) et les valorisations de marché ?

Vous l’aurez certainement anticipé : il y a tout lieu de croire que non, et de pencher à l’inverse pour une détente sur les taux à l’instant où se matérialisera – même très partiellement – une issue au conflit iranien et le début du commencement d’une réouverture du détroit d’Ormuz, les investisseurs ayant manifestement largement choisi de considérer :

- que le prix du pétrole est, plus qu’un proxy de l’inflation, LA variable explicative de son évolution

- partant, qu’une normalisation même très progressive du trafic dans le détroit d’Ormuz suffira à éteindre les risques d’un dérapage inflationniste mondial.

Lire aussi : Pétrole : le baril repasse sous les 100 dollars grâce aux espoirs d’accord avec l’Iran

Foin des avertissements de l’Agence internationale de l’énergie (cf. Interview de Fatih Birol sur France Inter du 21 avril 2026 et Oil Report du 13 mai 2026) sur l’ampleur inédite du choc d’offre provoqué par le conflit iranien et le fait que, même en supposant un desserrement rapide de l’étau d’Ormuz, compte tenu de la dégradation des stocks mondiaux de produits pétroliers, il est illusoire de croire en un retour à la normalité des prix de l’énergie avant 2 ans. Foin des leçons offertes par la crise ukrainienne sur la réalité des mécanismes de diffusion d’un choc inflationniste dans l’ensemble des maillons des chaînes d’approvision-nement et des distorsions que cette diffusion est susceptible d’avoir sur : 1. les marges des entreprises et 2. les comportements de consommation (cf. graphique ci-dessous).

Lire aussi : Le détroit d’Ormuz et les marchés : quand le pétrole redéfinit la politique monétaire

.webp)

Des spreads de crédit revenus à des niveaux d’avant-crise

Et si ces éléments ne suffisaient à vous convaincre de la persistance d’une dissonance majeure entre la réalité macroéconomique, politique et géopolitique mondiale et la valorisation des marchés, en dépit de la correction des marchés de taux, sans doute l’évolution des spreads de crédit sur la période récente permettra-t-elle d’asseoir plus définitivement notre propos.

Comme le montrent en effet les graphiques ci-dessous, les spreads de crédit (en d’autres termes, les primes de risque crédit) sont revenus à des niveaux comparables à ceux qui prévalaient avant le déclenchement du conflit iranien, au point de n’offrir aucun reflet aux risques que sont susceptibles de faire peser sur leurs équilibres les poussées d’inflation et hausses de taux anticipées par les investisseurs.

S’il est bien évident que ces valorisations sont à mettre en lien avec le regain d’attrait du crédit dans un contexte de défiance croissante envers les souverains et leurs perspectives immédiates et de moyen terme (pour n’évoquer que les marchés connexes à notre univers d’investissement) – en d’autres termes avec des éléments techniques particulièrement puissants, elles n’en posent pas moins question.

Lire aussi : Un nouvel indice de tension sur les taux à surveiller

Intelligence artificielle et resserrement monétaire : deux scénarios opposés

Si un conflit longtemps considéré comme impossible parce qu’imprévisible dans ses potentialités négatives n’a pas abouti à une correction durable des primes de crédit, on ne peut en effet qu’être fondé à s’interroger sur la nature des éléments susceptibles de réduire la dissonance cognitive majeure dont elles sont le témoin. A ce stade nous en entrevoyons deux – l’un empreint d’optimisme forcené, construit autour d’un narratif de saut de productivité induit par l’adoption à grande échelle de l’intelligence artificielle ; l’autre, plus immédiatement pessimiste, de resserrement des conditions de crédit.

Pour reprendre un argumentaire optimiste cher au nouveau Président de la FED (entre autres), le saut de productivité à attendre des avancées de (l'adoption de) l'intelligence artificielle est tel qu'il est susceptible d'effacer l'ensemble des pressions inflationnistes, quelle que puisse être leur origine. En particulier, le processus de diffusion du choc d’offre pétrolier dans les diverses chaînes d’approvisionnement mondiales étant loin d’être immédiat, il est d’autant plus susceptible d’être compensé par les gains de productivité engrangés avant sa pleine matérialisation dans les prix. Ce narratif plaisant n’en souffre pas moins de faiblesses manifestes : il oublie que les conditions nécessaires à l’adoption à grande échelle des différents outils d’intelligence artificielle sont loin d’être réunies (cf. les contributions de Sam Altman, Dario Amodei et Arthur Mensch sur ce sujet), tout autant qu’il passe sous silence les conséquences que ces avancées sont susceptibles d’avoir en termes de distorsion de revenu (entre catégories socio-professionnelles) et de consommation.

A l’inverse, l’argument relatif à un possible resserrement de crédit renvoie à une pluralité d’éléments potentiellement convergents : un relèvement des taux directeurs européens dès le 11 juin prochain, tel qu’anticipé par un marché qui feint cependant d’ignorer les potentialités d’un tel mouvement en termes de dégradation d’une phase conjoncturelle déjà fragile ; une matérialisation de la volonté martelée par la colombe Warsh tout au long de son parcours d’accession au pinacle de la FED, de voir le bilan de l’institution désenfler ; un resserrement plus global des politiques monétaires de par le globe en réponse au choc pétrolier. Une pluralité d’éléments qui ne sauraient avoir pour autre traduction qu’une réduction de cette liquidité même qui soutient, envers et contre toute autre considération fondamentale, la plupart des valorisations actuelles des actifs financiers.

Lire aussi : IA et marchés : la confiance des entreprises au plus haut depuis le Covid

Une stratégie prudente face à l’incertitude des marchés

Face à de telles réalités, nous avons pour l’heure choisi de conserver le positionnement prudent et de continuer à creuser le sillon Value qui nous constitue pour espérer surcompenser l’impact négatif de cette prudence sur la performance relative de nos fonds, plutôt que de redevenir fondamentalement acheteurs de risque. Pour reprendre les éléments d’un échange récent avec un acteur institutionnel parisien, pour qu’il en soit autrement, il faudrait que deux conditions soient réunies : 1. Que les niveaux de prime de risque crédit sur le High Yield aient rejoint – au moins – leur moyenne historique ; 2. Que l’épais brouillard dans lequel nous sommes collectivement forcés d’opérer se dissipe un tant soit peu.

Par Mathieu Cron, Amplegest

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)