Alan Greenspan, la naissance de la banque centrale moderne

La disparition le 22 juin d'Alan Greenspan à l'âge de 100 ans marque la fin d'une époque. Pendant près de 19 ans, de 1987 à 2006, il a dirigé la Réserve fédérale américaine et accompagné l'une des plus longues phases de croissance de l'histoire moderne des États-Unis.

Alan Greenspan, le « Maestro » qui a marqué l'histoire de la Réserve fédérale

Il « Maestro »

Celui que les marchés surnommaient le « Maestro » était aussi célèbre pour son goût de l'ambiguïté. « Si je vous ai paru particulièrement clair, c'est que vous avez probablement mal compris ce que j'ai dit », plaisantait-il régulièrement. Derrière cette formule se cachait une conviction profonde : la politique monétaire est aussi une affaire d'anticipations, et parfois le silence ou la nuance sont plus puissants que les certitudes affichées.

Pour beaucoup, Greenspan restera le symbole de la « Grande Modération », cette période durant laquelle inflation, chômage et volatilité économique semblaient durablement maîtrisés. Sous son mandat, l'inflation américaine est restée relativement stable, la croissance a été robuste et les marchés financiers ont connu un essor spectaculaire.

Mais son héritage dépasse largement ces résultats macroéconomiques.

Comment Alan Greenspan a transformé le rôle de la Réserve fédérale

Du gardien de l'inflation au gardien des marchés

Avant Greenspan, le rôle principal d'une banque centrale était relativement clair : préserver la stabilité monétaire, lutter contre l'inflation (et maintenir le plein emploi pour la Fed).

Sous son mandat, une nouvelle idée s'est progressivement installée dans l'esprit des investisseurs : en cas de choc majeur, la Fed interviendrait pour stabiliser les marchés.

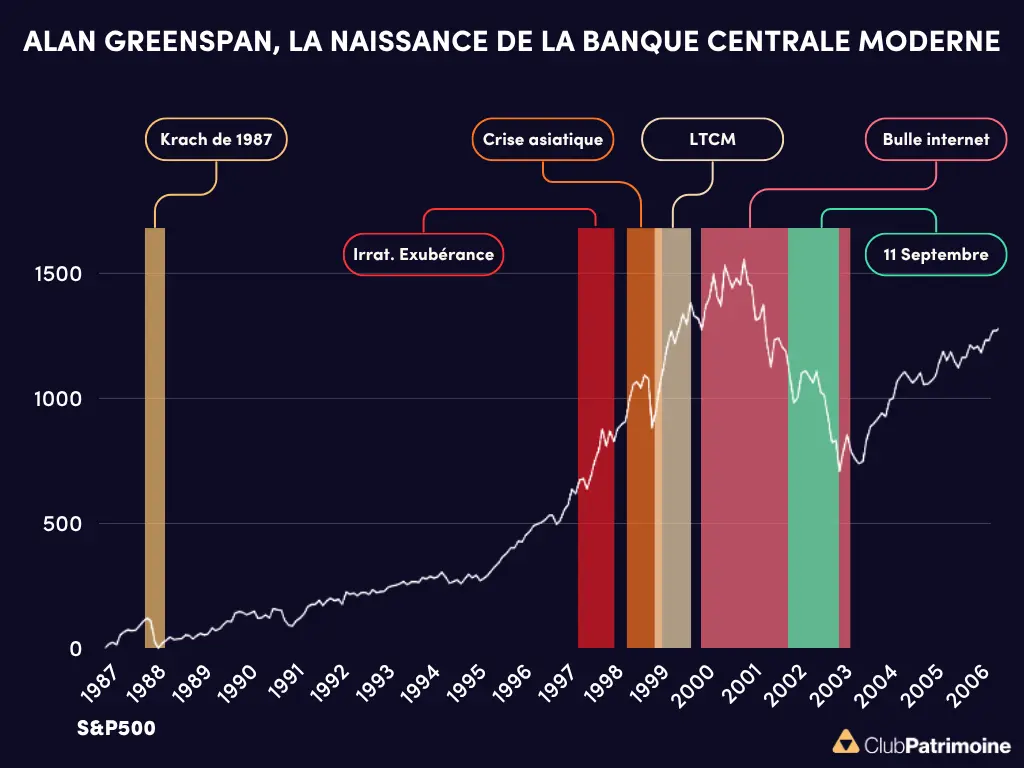

Le krach boursier de 1987 constitue un moment fondateur. Quelques semaines seulement après sa prise de fonction, Greenspan rassure les marchés et fournit les liquidités nécessaires au système financier. Le même schéma se reproduira lors de la crise asiatique de 1997, de l'effondrement du fonds LTCM en 1998, de l'éclatement de la bulle internet puis après les attentats du 11 septembre 2001 (cf. le graphique du S&P 500 sous « son règne »).

Progressivement naît ce que les marchés baptiseront le « Greenspan Put » : la conviction que la banque centrale viendra toujours amortir les chocs les plus importants.

Lire aussi : La Fed maintient ses taux... mais change de cap

Le « Greenspan Put », un tournant pour les marchés financiers

Une réussite... et le début d'un débat

À court terme, cette approche semble fonctionner. Les récessions sont moins fréquentes, les crises financières sont contenues et les marchés retrouvent rapidement leur équilibre. Mais cette stratégie ouvre également un débat qui reste d'actualité vingt ans après son départ.

En protégeant régulièrement le système financier des conséquences les plus sévères des crises, les banques centrales encouragent-elles indirectement davantage de prise de risque ?

Greenspan lui-même avait identifié certains excès. Dès 1996, il évoquait la célèbre « irrational exuberance » des marchés actions. Pourtant, la bulle internet continuera de gonfler pendant plusieurs années avant d'éclater. Après la récession de 2001, la Fed abaissera ses taux jusqu'à 1%, contribuant à alimenter l'expansion du crédit et, selon certains économistes, les déséquilibres immobiliers qui précéderont la crise de 2008.

Lire aussi : Exubérance rationnelle ?

L'héritage d'Alan Greenspan sur les banques centrales et la politique monétaire

Un héritage toujours visible

Il serait excessif d'attribuer à Alan Greenspan la responsabilité de toutes les dérives financières qui ont suivi. Les innovations financières, la mondialisation de l'épargne, la dérégulation bancaire ou les déséquilibres internationaux ont également joué un rôle majeur. Mais son mandat a profondément transformé la relation entre les marchés et les banques centrales.

Jerome Powell, Christine Lagarde ou leurs homologues évoluent encore aujourd'hui dans un cadre largement hérité de cette période : celui où la stabilité financière est devenue presque aussi importante que la stabilité des prix.

Lire aussi :

La Fed ne bouge pas, Powell non plus

Après le relèvement à 2,25 %, la BCE prépare-t-elle une nouvelle hausse des taux en juillet ?

Pourquoi Alan Greenspan reste une référence pour les marchés financiers ?

Conclusion

L'héritage d'Alan Greenspan est finalement celui d'une réussite devenue un dilemme.

En contribuant à stabiliser l'économie américaine, il a renforcé la confiance des investisseurs dans la capacité des banques centrales à amortir les crises. Mais cette confiance est progressivement devenue une dépendance.

Et c'est peut-être là que réside sa marque la plus durable sur les marchés : avoir fait de la banque centrale non plus seulement l'arbitre de l'inflation, mais l'un des acteurs centraux du fonctionnement des marchés financiers eux-mêmes.

RIP Mr Greenspan…

Gérald Grant, Fundesys

Lire aussi :

Les marchés face au risque d’une transition à la Fed

Performance du S&P 500 selon le cycle présidentiel : que prévoir pour 2026 et 2027 ?

S&P 500 Momentum : six semaines de hausse historique sur les marchés américains

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)