Immobilier professionnel européen en 2025 : Une reprise en marche ou un simple rebond technique ? (Openstone)

En 2025, l’immobilier professionnel européen semble sortir d’un cycle de correction douloureux, amorcé dès 2022 avec la remontée rapide des taux d’intérêt. Mais faut-il interpréter les signaux récents comme les prémices d’une véritable reprise ? Ou s'agit-il d’un simple rebond technique, alimenté par la détente monétaire et l’optimisme post-crise ? Une analyse croisée des données économiques et sectorielles permet de mieux cerner la nature de ce redressement.

Un environnement macroéconomique encore fragile

Le contexte économique global reste marqué par une forte incertitude. Selon Rothschild & Co (mai 2025), la résilience apparente de l’activité mondiale masque des fragilités profondes. La croissance mondiale est attendue à seulement 2,8 %, contre 3,3 % en 2024, sous l’effet d’un durcissement des conditions commerciales et d’une dégradation de la confiance des entreprises.

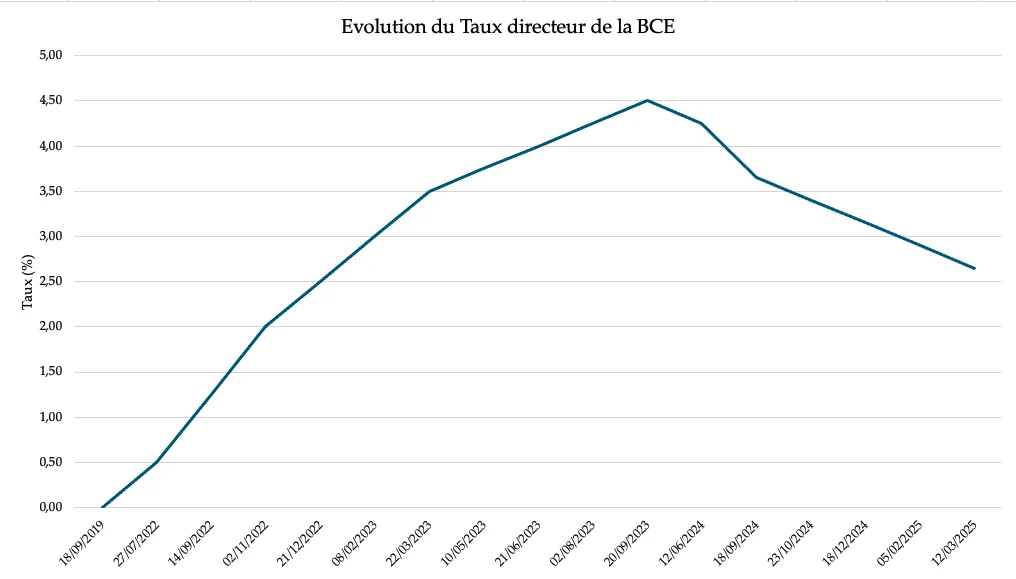

La flambée des droits de douane initiée par l’administration Trump, dans un monde aux chaînes d’approvisionnement interconnectées, agit comme un choc d’offre négatif global. Elle alimente une inflation importée qui rend la tâche des banques centrales délicate : soutenir la croissance tout en maîtrisant les anticipations inflationnistes. En réponse à l’évolution du contexte économique, la Banque centrale européenne a amorcé un assouplissement progressif de sa politique monétaire. Depuis l'été dernier, elle a procédé à sept réductions de son taux directeur, chacune de 25 points de base, portant ce dernier à 2,25 %, contre 4 % en juin 2024.

Lire aussi : Une reprise des négociations des tarifs douaniers qui tempère la nervosité des marchés

Cette détente a commencé à se refléter dans les données : le crédit bancaire redémarre, les spreads obligataires se stabilisent, et les anticipations de baisse des taux soutiennent progressivement l’appétit pour le risque, notamment dans l'immobilier.

Voir aussi : Sommes-nous à l’aube d’un nouveau cycle immobilier ?

Une reprise mesurée des volumes d’investissement

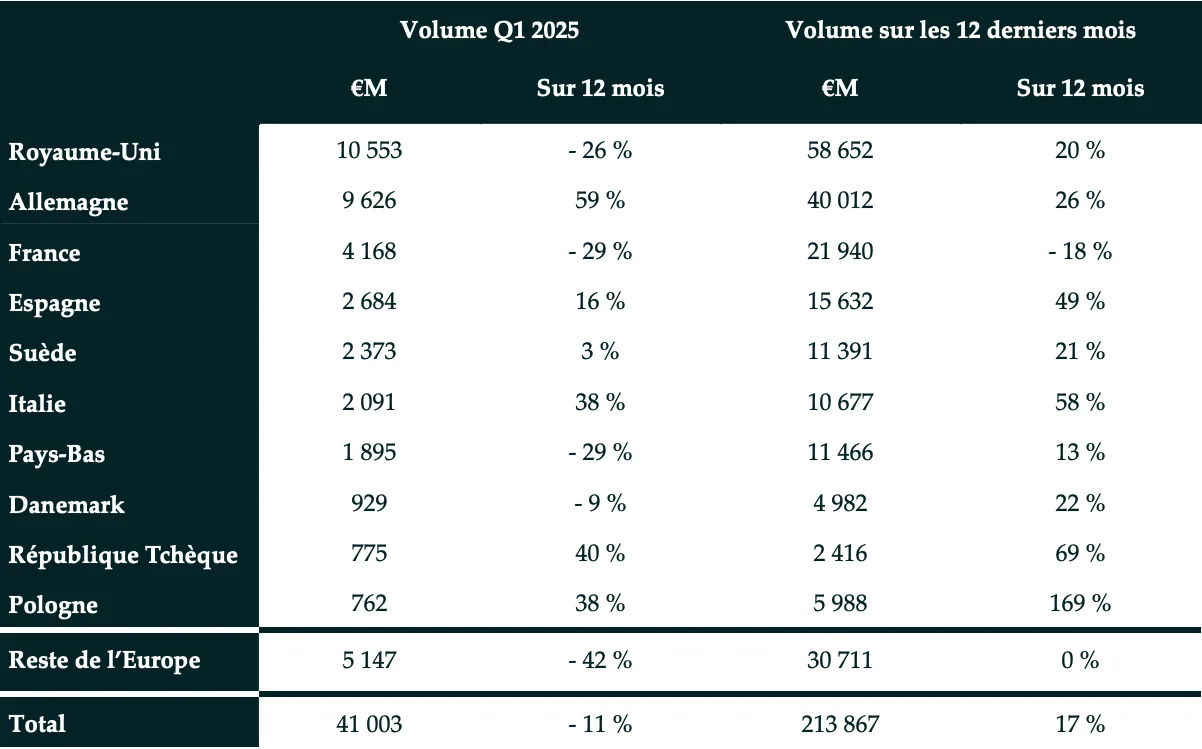

Malgré un premier trimestre 2025 encore en recul (–11 % sur un an selon MSCI, à 41 milliards d’euros), le marché européen de l’immobilier professionnel semble retrouver une dynamique d’investissement. CBRE observe une remontée des volumes depuis fin 2024, avec 175 milliards d’euros investis sur l’ensemble de l’année dernière, première hausse depuis 2022.

Les investisseurs reviennent progressivement vers des segments perçus comme sûrs (résidentiel, logistique), et s’ouvrent à des stratégies value-add dans certaines zones prime. La compression des taux de rendement est encore timide, mais 24 % des marchés analysés par CBRE en janvier 2025 enregistrent des mouvements de yield positifs, contre seulement 6 % six mois plus tôt.

Aberdeen Investments prévoit un total return de 7,9 % en 2025 pour l’immobilier européen, et une performance annualisée de 9,5 % sur trois ans, portée à la fois par les revenus locatifs stables et la reprise modérée de la valorisation.

Parallèlement, les grands investisseurs nord-américains manifestent un retour très affirmé sur le marché européen. Blackstone a lancé le plus grand fonds jamais levé pour l’immobilier en Europe, avec 11 milliards d’euros dédiés à des investissements sur le continent. KKR a annoncé un take-private d’Assura, une foncière santé cotée à Londres, pour 1,6 milliard de livres. Dans le même temps, Blackstone et Sixth Street travaillent sur une autre opération logistique au Royaume-Uni, et J.P. Morgan serait en passe d’acquérir un portefeuille majeur de résidences étudiantes. KKR, de son côté, se positionne sur Livensa Living, tandis qu’en janvier, Arès a visé un portefeuille hôtelier de 400 millions. À noter enfin que Brookfield prévoit 20 milliards d’euros d’investissements dans les data centers en France. Ces signaux forts montrent que la stabilité relative du marché européen attire à nouveau les capitaux internationaux.

Lire aussi : Immobilier : la baisse des prix touche à sa fin en France

Des dynamiques sectorielles contrastées

Bureaux : mutation en cours, prime en tension

Le segment des bureaux reste l’un des plus polarisés. En 2024, les volumes investis ont chuté de 18 %, marquant le niveau le plus bas depuis la crise de 2009. Toutefois, derrière ces chiffres se cachent des réalités très différentes.

Les immeubles prime situés dans les centres d’affaires connaissent une forte résilience. Les rendements s’y compriment à nouveau (passage de 4,5 % à 4 % à Paris selon Aberdeen), portés par un regain d’appétit des grands investisseurs et une tension sur les surfaces ESG-compatibles. À l’inverse, les bureaux secondaires ou mal situés continuent de souffrir d’une vacance croissante et d’un déficit d’attractivité.

Une transformation culturelle s’opère aussi : selon Savills, la fréquentation moyenne des bureaux dépasse les 65 % en semaine, contre moins de 60 % un an plus tôt. L’obligation de retour au bureau imposée par plusieurs grandes entreprises (JPMorgan, Amazon) et les gouvernements accélère ce retour, sans toutefois effacer les excès de surfaces héritées de l’ère pré-Covid.

Conclusion : les bureaux prime se redressent, mais le secteur global reste en phase de réajustement structurel.

Lire aussi : L’offre immédiate de bureaux en Ile-de-France en hausse de 19% vs n-1

Logistique : toujours leader

La logistique reste le pilier du redressement immobilier. Avec des taux d’occupation proches de 95 %, une offre très limitée (nouvelles livraisons < 5 % du stock), et une demande solide liée à l’e-commerce et à la restructuration des chaînes d’approvisionnement, ce segment bénéficie de fondamentaux robustes.

Les loyers ont progressé de 5,7 % en 2024, et continueront de croître plus vite que l’inflation en 2025 selon Aberdeen. Les investisseurs ciblent en priorité des actifs en périphérie urbaine et dans les hubs logistiques d’Europe du Nord (Pays-Bas, Allemagne, Nord de la France).

Les rendements se compriment lentement mais sûrement, avec une baisse de 5 à 15 points de base sur les prime yields enregistrée en janvier 2025.

Voir aussi : « Le cycle immobilier est favorable aux immeubles d'activité et la logistique »

Retail : renaissance partielle

L’immobilier de commerce, longtemps délaissé, commence à retrouver de l’attrait, notamment dans les segments spécialisés comme les retail parks. Ceux-ci offrent des rendements élevés, une faible vacance (3,9 % en Europe, 2 % au Royaume-Uni) et une bonne résilience de la demande.

MSCI observe une compression des rendements dans les retail parks les plus performants, même si les grands centres commerciaux restent boudés. La part du retail dans les investissements est toutefois encore modeste (18 % en 2024, contre 25 % en 2015).

Résidentiel : segment star, mais sous pression

Le résidentiel locatif institutionnel est considéré par beaucoup comme le segment le plus défensif. Les taux de vacance sont historiquement bas (3 %), et les loyers progressent dans la plupart des grandes villes européennes (+6,3 % en glissement annuel à fin 2024).

Cependant, la pénurie de logements neufs (–16 % de commandes en 2024) pourrait freiner la dynamique à moyen terme. La faiblesse des volumes disponibles et la montée des prix d’achat ralentissent aussi les transactions. Malgré cela, le résidentiel a représenté 23 % des investissements en 2024, à égalité avec la logistique.

Lire aussi : Immobilier résidentiel : la reprise se confirme, mais reste fragile

Segments alternatifs : data centers, hôtellerie, éducation

Les investisseurs institutionnels se tournent de plus en plus vers des segments alternatifs : data centers, établissements de santé, logements étudiants. Ces actifs offrent des perspectives de croissance locative et une faible corrélation aux cycles traditionnels, mais souffrent d’un manque d’offres disponibles. Le développement reste contraint par les coûts de construction et les exigences techniques.

Lire aussi : Baromètre de l’hôtellerie européenne – Équilibre en Europe et léger recul des performances en France à cause du calendrier

Reprise ou rebond technique ? Une analyse stratégique

Au vu des données disponibles, il est encore prématuré de conclure à une reprise généralisée. Certes, les signaux sont encourageants : retour progressif des capitaux, compression des taux de rendement sur les actifs prime, loyers en croissance, perspectives de baisse des taux directeurs.

Mais plusieurs facteurs incitent à la prudence :

- Le redressement reste localisé dans certains pays (Pays-Bas, Espagne, Suède, Danemark).

- Les actifs secondaires n’ont pas encore suffisamment corrigé.

- Le contexte géopolitique et économique mondial reste hautement imprévisible.

- Les conditions de financement, bien qu’en voie d’amélioration, restent contraignantes.

En réalité, l’immobilier professionnel européen entre dans une phase de revalorisation sélective, où seuls les actifs les plus solides, bien situés et alignés sur les normes environnementales tireront leur épingle du jeu.

Par Openstone, 13/05/2025

%20(1).webp)

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)